Правовой статус и функции

Статьей 75 Конституции Российской Федерации установлен особый конституционно—правовой статус Центрального банка Российской Федерации, определено его исключительное право на осуществление денежной эмиссии (часть 1) и в качестве основной функции — защита и обеспечение устойчивости рубля (часть 2). Статус, цели деятельности, функции и полномочия Банка России определяются также Федеральным законом 10 июля 2002 года № 86—ФЗ «О Центральном банке Российской Федерации (Банке России)» и другими федеральными законами.

В соответствии со статьей 3 Федерального закона «О Центральном банке Российской Федерации (Банке России)» целями деятельности Банка России являются: защита и обеспечение устойчивости рубля; развитие и укрепление банковской системы Российской Федерации; обеспечение стабильности и развитие национальной платежной системы; развитие финансового рынка Российской Федерации; обеспечение стабильности финансового рынка Российской Федерации.

Ключевым элементом правового статуса Банка России является принцип независимости, который проявляется прежде всего в том, что Банк России выступает как особый публично—правовой институт, обладающий исключительным правом денежной эмиссии и организации денежного обращения. Он не является органом государственной власти, вместе с тем его полномочия по своей правовой природе относятся к функциям государственной власти, поскольку их реализация предполагает применение мер государственного принуждения. Функции и полномочия, предусмотренные Конституцией Российской Федерации и Федеральным законом «О Центральном банке Российской Федерации (Банке России)», Банк России осуществляет независимо от федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления. Независимость статуса Банка России отражена в статье 75 Конституции Российской Федерации, а также в статьях 1 и 2 Федерального закона «О Центральном банке Российской Федерации (Банке России)».

Нормотворческие полномочия Банка России предполагают его исключительное право по изданию нормативных актов, обязательных для федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, всех юридических и физических лиц, по вопросам, отнесенным к его компетенции Федеральным законом «О Центральном банке Российской Федерации (Банке России)» и другими федеральными законами. Банк России в соответствии со статьей 104 Конституции Российской Федерации не обладает правом законодательной инициативы, однако его участие в законодательном процессе, помимо издания собственных правовых актов, обеспечивается также и тем, что проекты федеральных законов, а также нормативных правовых актов федеральных органов исполнительной власти, касающиеся выполнения Банком России своих функций, должны направляться на заключение в Банк России.

Банк России является юридическим лицом. Уставный капитал и иное имущество Банка России являются федеральной собственностью, при этом Банк России наделен имущественной и финансовой самостоятельностью. Полномочия по владению, пользованию и распоряжению имуществом Банка России, включая золотовалютные резервы Банка России, осуществляются самим Банком России в соответствии с целями и в порядке, которые установлены Федеральным законом «О Центральном банке Российской Федерации (Банке России)». Изъятие и обременение обязательствами имущества Банка России без его согласия не допускаются, если иное не предусмотрено федеральным законом. Финансовая независимость Банка России выражается в том, что он осуществляет свои расходы за счет собственных доходов. Банк России вправе защищать интересы в судебном порядке, в том числе в международных судах, судах иностранных государств и третейских судах.

Государство не отвечает по обязательствам Банка России, так же, как и Банк России — по обязательствам государства, если они не приняли на себя такие обязательства или если иное не предусмотрено федеральными законами. Банк России не отвечает по обязательствам кредитных организаций и некредитных финансовых организаций, за исключением случаев, когда Банк России принимает на себя такие обязательства, а кредитные организации и некредитные финансовые организации не отвечают по обязательствам Банка России, за исключением случаев, когда кредитные организации и некредитные финансовые организации принимают на себя такие обязательства.

В своей деятельности Банк России подотчетен Государственной Думе Федерального Собрания Российской Федерации (далее — Государственная Дума), которая назначает на должность и освобождает от должности Председателя Банка России (по представлению Президента Российской Федерации) и членов Совета директоров Банка России (по представлению Председателя Банка России, согласованному с Президентом Российской Федерации); направляет и отзывает представителей Государственной Думы в Национальном финансовом совете в рамках своей квоты, а также рассматривает основные направления единой государственной денежно—кредитной политики и годовой отчет Банка России и принимает по ним решения. На основании предложения Национального финансового совета Государственная Дума вправе принять решение о проверке Счетной палатой Российской Федерации финансово—хозяйственной деятельности Банка России, его структурных подразделений и учреждений. Кроме того, Государственная Дума проводит парламентские слушания о деятельности Банка России с участием его представителей, а также заслушивает доклады Председателя Банка России о деятельности Банка России при представлении годового отчета и основных направлений единой государственной денежно—кредитной политики.

Функции Банка России

Банк России осуществляет свои функции в соответствии с Конституцией Российской Федерации, Федеральным законом «О Центральном банке Российской Федерации (Банке России)» и иными федеральными законами. Согласно статье 75 Конституции Российской Федерации, основной функцией Банка России является защита и обеспечение устойчивости рубля, а денежная эмиссия осуществляется исключительно Банком России. В соответствии со статьей 4 Федерального закона «О Центральном банке Российской Федерации (Банке России)», Банк России выполняет следующие функции:

- во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику;

- во взаимодействии с Правительством Российской Федерации разрабатывает и проводит политику развития и обеспечения стабильности функционирования финансового рынка Российской Федерации;

- монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение;

- утверждает графическое обозначение рубля в виде знака;

- является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования;

- устанавливает правила осуществления расчетов в Российской Федерации;

- осуществляет надзор и наблюдение в национальной платежной системе;

- устанавливает правила проведения банковских операций;

- осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы Российской Федерации, если иное не установлено федеральными законами, посредством проведения расчетов по поручению уполномоченных органов исполнительной власти и государственных внебюджетных фондов, на которые возлагаются организация исполнения и исполнение бюджетов;

- осуществляет эффективное управление золотовалютными резервами Банка России;

- принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их;

- принимает решения о государственной регистрации негосударственных пенсионных фондов;

- осуществляет надзор за деятельностью кредитных организаций и банковских групп;

- осуществляет регулирование, контроль и надзор за деятельностью некредитных финансовых организаций в соответствии с федеральными законами;

- осуществляет регистрацию выпусков эмиссионных ценных бумаг и проспектов ценных бумаг, регистрацию отчетов об итогах выпусков эмиссионных ценных бумаг;

- осуществляет контроль и надзор за соблюдением эмитентами требований законодательства Российской Федерации об акционерных обществах и ценных бумагах;

- осуществляет регулирование, контроль и надзор в сфере корпоративных отношений в акционерных обществах;

- осуществляет самостоятельно или по поручению Правительства Российской Федерации все виды банковских операций и иных сделок, необходимых для выполнения функций Банка России;

- организует и осуществляет валютное регулирование и валютный контроль в соответствии с законодательством Российской Федерации;

- определяет порядок осуществления расчетов с международными организациями, иностранными государствами, а также с юридическими и физическими лицами;

- утверждает отраслевые стандарты бухгалтерского учета для кредитных организаций, Банка России и некредитных финансовых организаций, план счетов бухгалтерского учета для кредитных организаций и порядок его применения, план счетов для Банка России и порядок его применения;

- утверждает план счетов бухгалтерского учета для некредитных финансовых организаций и порядок его применения;

- устанавливает и публикует официальные курсы иностранных валют по отношению к рублю;

- принимает участие в разработке прогноза платежного баланса Российской Федерации;

- принимает участие в разработке методологии составления финансового счета Российской Федерации в системе национальных счетов и организует составление финансового счета Российской Федерации;

- организует составление платежного баланса Российской Федерации, международной инвестиционной позиции Российской Федерации, статистики внешней торговли Российской Федерации услугами, внешнего долга Российской Федерации, международных резервов Российской Федерации, прямых инвестиций в Российскую Федерацию и прямых инвестиций из Российской Федерации за рубеж;

- для составления платежного баланса Российской Федерации, международной инвестиционной позиции Российской Федерации, статистики внешней торговли Российской Федерации услугами, внешнего долга Российской Федерации, международных резервов Российской Федерации, прямых инвестиций в Российскую Федерацию и прямых инвестиций из Российской Федерации за рубеж самостоятельно формирует и утверждает статистическую методологию, перечень респондентов, формы федерального статистического наблюдения и порядок составления и предоставления респондентами первичных статистических данных по этим формам;

- проводит анализ и прогнозирование состояния экономики Российской Федерации, публикует соответствующие материалы и статистические данные;

- осуществляет выплаты Банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов в банках Российской Федерации, в случаях и порядке, которые предусмотрены федеральным законом;

- является депозитарием средств Международного валютного фонда в валюте Российской Федерации, осуществляет операции и сделки, предусмотренные статьями Соглашения Международного валютного фонда и договорами с Международным валютным фондом;

- осуществляет контроль за соблюдением требований законодательства Российской Федерации о противодействии неправомерному использованию инсайдерской информации и манипулированию рынком;

- осуществляет защиту прав и законных интересов акционеров и инвесторов на финансовых рынках, страхователей, застрахованных лиц и выгодоприобретателей, признаваемых таковыми в соответствии со страховым законодательством, а также застрахованных лиц по обязательному пенсионному страхованию, вкладчиков и участников негосударственного пенсионного фонда по негосударственному пенсионному обеспечению;

- организовывает оказание услуг по передаче электронных сообщений по финансовым операциям;

- во взаимодействии с Правительством Российской Федерации реализует мероприятия по повышению уровня финансовой грамотности населения и субъектов малого и среднего предпринимательства в Российской Федерации;

- во взаимодействии с Правительством Российской Федерации разрабатывает и проводит политику по обеспечению доступности финансовых услуг для населения и субъектов малого и среднего предпринимательства в Российской Федерации;

- осуществляет иные функции в соответствии с федеральными законами.

Федеральный закон от 2 декабря 1990 г. N 394-1 "О Центральном банке Российской Федерации (Банке России)"

Информация об изменениях:

Федеральным законом от 26 апреля 1995 г. N 65-ФЗ настоящий Закон изложен в новой редакции

Федеральный закон от 2 декабря 1990 г. N 394-1

"О Центральном банке Российской Федерации (Банке России)"

С изменениями и дополнениями от:

24 июня 1992 г., 24 декабря 1993 г., 26 апреля, 27 декабря 1995 г., 20 июня 1996 г., 27 февраля, 28 апреля 1997 г., 4 марта, 31 июля 1998 г., 8 июля 1999 г., 19 июня 2001 г.

Глава I. Общие положения

Статья 1. Статус, задачи, функции, полномочия и принципы организации и деятельности Центрального банка Российской Федерации (Банка России) определяются Конституцией Российской Федерации, настоящим Федеральным законом и другими федеральными законами.

Местонахождение центральных органов Банка России - город Москва.

Статья 2. Уставный капитал и иное имущество Банка России являются федеральной собственностью. В соответствии с целями и в порядке, которые установлены настоящим Федеральным законом, Банк России осуществляет полномочия по владению, пользованию и распоряжению имуществом Банка России. Изъятие и обременение обязательствами имущества Банка России без согласия Банка России не допускаются.

Банк России осуществляет свои расходы за счет собственных доходов.

Банк России не регистрируется в налоговых органах.

Банк России является юридическим лицом. Банк России имеет печать с изображением Государственного герба Российской Федерации и своим наименованием.

Государство не отвечает по обязательствам Банка России, а Банк России - по обязательствам государства, если они не приняли на себя такие обязательства или если иное не предусмотрено федеральными законами.

Статья 3. Основными целями деятельности Банка России являются:

защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам;

развитие и укрепление банковской системы Российской Федерации;

обеспечение эффективного и бесперебойного функционирования системы расчетов.

Получение прибыли не является целью деятельности Банка России.

Статья 4. Банк России выполняет следующие функции:

1) во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику, направленную на защиту и обеспечение устойчивости рубля;

2) монопольно осуществляет эмиссию наличных денег и организует их обращение;

3) является кредитором последней инстанции для кредитных организаций, организует систему рефинансирования;

4) устанавливает правила осуществления расчетов в Российской Федерации;

5) устанавливает правила проведения банковских операций, бухгалтерского учета и отчетности для банковской системы;

6) осуществляет государственную регистрацию кредитных организаций; выдает и отзывает лицензии кредитных организаций и организаций, занимающихся их аудитом;

7) осуществляет надзор за деятельностью кредитных организаций;

регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами;

регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами;

9) осуществляет самостоятельно или по поручению Правительства Российской Федерации все виды банковских операций, необходимых для выполнения основных задач Банка России;

10) осуществляет валютное регулирование, включая операции по покупке и продаже иностранной валюты; определяет порядок осуществления расчетов с иностранными государствами;

11) организует и осуществляет валютный контроль как непосредственно, так и через уполномоченные банки в соответствии с законодательством Российской Федерации;

12) принимает участие в разработке прогноза платежного баланса Российской Федерации и организует составление платежного баланса Российской Федерации;

13) в целях осуществления указанных функций проводит анализ и прогнозирование состояния экономики Российской Федерации в целом и по регионам, прежде всего денежно-кредитных, валютно-финансовых и ценовых отношений; публикует соответствующие материалы и статистические данные;

14) осуществляет иные функции в соответствии с федеральными законами.

Статья 5. Банк России подотчетен Государственной Думе Федерального Собрания Российской Федерации. Подотчетность Банка России Государственной Думе означает:

назначение на должность и освобождение от должности Государственной Думой по представлению Президента Российской Федерации Председателя Банка России;

назначение на должность и освобождение от должности Государственной Думой членов Совета директоров Банка России (далее - Совета директоров);

представление Банком России Государственной Думе на рассмотрение годового отчета, а также аудиторского заключения;

определение Государственной Думой аудиторской фирмы для проведения аудиторской проверки Банка России;

проведение парламентских слушаний о деятельности Банка России с участием его представителей;

доклады Председателя Банка России Государственной Думе о деятельности Банка России (два раза в год - при представлении годового отчета и основных направлений единой государственной денежно-кредитной политики).

Банк России в пределах полномочий, предоставленных ему Конституцией Российской Федерации и федеральными законами, независим в своей деятельности. Федеральные органы государственной власти, органы государственной власти субъектов Российской Федерации и органы местного самоуправления не имеют права вмешиваться в деятельность Банка России по реализации его законодательно закрепленных функций и полномочий, принимать решения, противоречащие настоящему Федеральному закону.

Банк России представляет Государственной Думе и Президенту Российской Федерации информацию в порядке, установленном федеральными законами.

В случае вмешательства в его деятельность Банк России информирует об этом Государственную Думу и Президента Российской Федерации.

Банк России вправе обращаться в суды с исками о признании недействительными правовых актов федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления.

Статья 6. Банк России по вопросам, отнесенным к его компетенции настоящим Федеральным законом и другими федеральными законами, издает нормативные акты, обязательные для федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, всех юридических и физических лиц.

Нормативные акты Банка России не могут противоречить федеральным законам.

Нормативные акты Банка России вступают в силу со дня их официального опубликования в официальном издании Банка России ("Вестнике Банка России"), за исключением случаев, установленных Советом директоров. Нормативные акты Банка России не имеют обратной силы.

ГАРАНТ:

О порядке подготовки и вступления в силу нормативных актов Банка России см. Положение ЦБР от 15 сентября 1997 г. N 519

Нормативные акты Банка России, непосредственно затрагивающие права, свободы или обязанности граждан, должны быть зарегистрированы в Министерстве юстиции Российской Федерации в порядке, установленном для регистрации актов федеральных министерств и ведомств.

Нормативные акты Банка России в полном объеме направляются в необходимых случаях во все зарегистрированные кредитные организации почтовой или иной связью.

Нормативные акты Банка России могут быть обжалованы в установленном законом порядке.

Проекты федеральных законов, а также нормативных актов федеральных органов исполнительной власти, касающихся выполнения Банком России своих функций, направляются на заключение Банка России.

ГАРАНТ:

Согласно Положению ЦБР от 18 июля 2000 г. N 115-П Банк России издает также официальные разъяснения по вопросам применения федеральных законов и иных нормативных правовых актов. Эти разъяснения нормативными актами не являются, однако "обязательны для применения субъектами, на которых распространяет свою силу нормативный правовой акт, по вопросам применения которого издано официальное разъяснение Банка России" (п. 1.4)

Информация об изменениях:

Федеральным законом от 4 марта 1998 г. N 34-ФЗ в статью 7 настоящего Федерального закона внесены изменения

Статья 7. Банк России не может участвовать в капиталах кредитных организаций, если иное не установлено федеральным законом.

Действие части первой настоящей статьи не распространяется на участие Банка России в капиталах Сберегательного банка Российской Федерации (Сбербанка России), Банка внешней торговли (Внешторгбанка), а также следующих кредитных организаций, созданных на территориях иностранных государств: Донау-банка АГ, Вена; Ист-Вест Юнайтед банка, Люксембург; Коммерческого банка для Северной Европы - Евробанка, Париж; Московского Народного банка ЛТД, Лондон; Ост-Вест Хандельсбанка АГ, Франкфурт-на-Майне.

Банк России обязан обеспечить долю своего участия в капиталах Сбербанка России, Внешторгбанка, Коммерческого банка для Северной Европы - Евробанка, Московского Народного банка ЛТД и Ост-Вест Хандельсбанка АГ в объеме не менее 50 процентов плюс одна голосующая акция. Уменьшение долей участия Банка России в данных кредитных организациях ниже указанного уровня может осуществляться только в случае принятия по данному вопросу специального федерального закона.

Отчуждение Банком России акций Донау-банка АГ и Ист-Вест Юнайтед банка осуществляется Банком России самостоятельно после уведомления Государственной Думы.

Банк России не может участвовать в капиталах иных организаций, если они не обеспечивают деятельность Банка России, его учреждений, организаций и служащих, за исключением случаев, установленных федеральными законами.

Статья 8. Банк России может участвовать в капиталах и деятельности международных организаций, которые занимаются развитием сотрудничества в денежно-кредитной, валютной, банковской сферах, в том числе между центральными банками иностранных государств.

Взаимоотношения Банка России с кредитными организациями иностранных государств осуществляются в соответствии с международными договорами Российской Федерации, федеральными законами, а также межбанковскими соглашениями.

Глава II. Капитал Банка России

Статья 9. Банк России имеет уставный капитал в размере 3 млрд. рублей.

Функции Центрального Банка

Центральный Банк — это ключевая финансовая организация России, регулирующая все денежные отношения в стране. Несмотря на то, что это важная составляющая российской экономики, Центральный Банк Российской Федерации — это независимая структура, он выступает как особый институт. То есть Госдуме ЦБ не подчиняется, но работает с ней в полном контакте.

Основные функции Центрального Банка, чем он занимается, кому принадлежит. Бробанк.ру рассказывает обо всех видах деятельности регулятора, что он контролирует, его роль в российской экономике.

Закон о деятельности центрального банка РФ

Существует отдельный закон, который определяет функции Центрального Банка и его статус. Речь о ФЗ-86 от 10 июля 2002 года. Это большой законодательный акт, который состоит из 16-ти глав. Вот основные из них:

- разъяснение ситуации с капиталом регулятора ЦБ РФ. В частности, он имеет уставной капитал в 3 млрд. рублей;

- органы управления. Коллегиальный орган — Национальный совет, в который входят 12 человек. Что входит в компетенцию совета — все это определяет ФЗ-86. Здесь же разъясняются права и обязанности Председателя;

- взаимоотношения регулятора с органами власти. Ключевая функция Банка России — участие в разработке экономической политики в стране;

- отчетность. Центробанк регулярно направляет правительству ежегодный отчет по проделанной работе и аудиторское заключение;

денежно-кредитная политика; - международная деятельность и пр.

Закон четко разъясняет, что такое Центробанк, какие задачи он выполняет. Это важный финансовый институт для страны, имеющий особый статус, он кардинально отличается от всех других банков страны, путь и системно-значимых.

Если рассматривать организационно-правовой статус, то ЦБ — это юридическое лицо с территориальным расположением в Москве. Функции Центрального Банка РФ осуществляются вне зависимости от любых органов власти.

Важная функция ЦБ РФ — организация денежного обращения

Именно регулятор занимается тем, что разрабатывает методы защиты денежных знаков, занимается изготовлением банкнот, отслеживанием их оборота. Выпускаемые им банкноты и монеты — единственные законные платежные средства в России.

Основные функции и задачи ЦБ РФ в этом направлении:

- прогнозирование производства, осуществление заказа на изготовление купюр и монет;

- перевозка и хранение денежных единиц, плюс установка правил на перевозку и инкассацию;

- формирование признаков подлинности российских денежных знаков, создание новых мер защиты, их внедрение;

- изъятие из оборота ветхих купюр;

- разработка новых образцов купюр, банкнот старого образца;

- разработка порядка осуществления кассовых операций юрлицами.

Ключевая функция Центробанка РФ — защита рубля, поддержание его стабильности, формирование условий для экономического роста.

Денежно-кредитная политика

Ключевая роль Центрального Банка — регулирование финансового рынка России, создание условий для его бесперебойной, стабильной работы. Регулятор следит за всеми банками, МФО, ломбардами и другими финансовыми структурами.

Финансовые компании обязуются держать отчет перед регулятором, принимают его постоянные проверки и аудит. Таким образом ЦБ контролирует рынок, защищает его от недобросовестных, черных игроков.

Примерно с 2015 года ЦБ РФ начал активно зачищать банковский сектор от недобросовестных и черных компаний. Таким образом были закрыты тысячи организаций, произошло тотальное оздоровление банковского сектора. К концу 2019 года процесс был практически завершен.

Функции Центрального Банка России по этой части деятельности:

- регулирование объемов выдачи кредитов, проблемных портфелей;

- проведение политики воздействия на рыночные процентные ставки;

- работа с ценными бумагами, валютой;

- установление лимитов и правил проведения финансовых операций для кредитных компаний.

По факту Центральный Банк РФ — это наивысшее звено среди всех российских банков и микрофинансовых организаций. Именно он инициирует важные решения в финансовой отрасли, создает нормативные акты, регулирует деятельность, осуществляет надзорные проверки.

Все банки обязаны регулярно передавать Центробанку отчеты. Невыполнение этого требования может привести к отзыву лицензии. Таким образом регулятор защищает население от “плохих” банкиров.

СИН, Последние важные новшества, внедренные с помощью ЦБ РФ: Закон о коллекторской деятельности, обязательные кредитные каникулы, ипотечные каникулы, снижение ставки по займам до максимального уровня в 1%, создание пределов по росту долга в результате просрочки в МФО.

Регулирование и надзор

Статья 56 ФЗ-86 как раз и говорит, что Банк России является надзорным органом над всеми “точками” банковской системы РФ. Он ведет анализ деятельности отдельных банков и финансовых холдингов. Главная задача — сохранение стабильности банковской системы РФ. Надзорные функции выполняет Комитет банковского надзора.

Чем занимается Центральный Банк в этой области:

- организация правил проведения финансовых операций, бухгалтерского учета и отчетности;

- требования от кредитных структур подготовки планов восстановления финансовой устойчивости;

- создание методики определения системно-значимых банков страны;

- работа с Бюро Кредитных Историй, негосударственными Пенсионными Фондами;

- оценка рисков, устойчивости капитала финансовых компаний;

- обеспечение безопасности по части технической защиты информации.

На практике объем функций Центр Банка по этой части самый объемный. На российском рынке работают тысячи финансовых структур. Кроме банков и МФО это ломбарды, различные кооперативы, инвестиционные компании, БКИ, НПФ и пр. И все они находятся под началом ЦБ РФ, для каждой отрасли разрабатываются свои схемы работы и нормативные акты.

Международная деятельность

Целями деятельности Банка России является и качественное функционирование на международном рынке, он отвечает за внешнеэкономическую деятельность. В этом направлении от сотрудничает с Центральными Банками других стран.

Важная составляющая — обмен информацией с другими странами в рамках международных договоров и двусторонних соглашений. Кроме того, именно ЦБ выдает разрешения иностранным финансовым компаниям создавать свои филиалы в РФ.

В основные функции Центробанка также входит формирование курсов валют и публикация этой информации в свободном доступе. Он же осуществляет функцию валютного контроля.

Надзор и регулирование небанковского сектора

Определен перечень некредитных организаций, которые также подчиняются нормам Центрального Банка и подконтрольны ему. В этот перечень включены 19 видов деятельности, вот некоторые из них (полный перечень — в ст 76 ФЗ-86):

- участники рынка ценных бумаг;

- инвестиционные фонды, ПИФы, НПФ;

- компании, ведущие клиринговую деятельность;

- фирмы, ведущие деятельность центрального депозитария;

- страховое дело;

- потребительские кооперативы;

- ломбарды;

- кредитные рейтинговые агентства и пр.

Целями деятельности Банка России являются защита рубля, укрепление банковской системы и обеспечение ее бесперебойной работы. Регулятор должен создавать благоприятную атмосферу для работы финансовых структур и развития экономики.

Центральный банк Российской Федерации

Центральный банк Российской Федерации (Банк России) был учрежден 13 июля 1990 года на базе Российского республиканского банка Госбанка СССР. Подотчетный Верховному Совету РСФСР, он первоначально назывался Государственный банк РСФСР.

Конституцией Российской Федерации (статья 75) установлен особый конституционно-правовой статус Центрального Банка России, определено его исключительное право на осуществление денежной эмиссии (часть 1) и в качестве основной функции – защита и обеспечение устойчивости рубля (часть 2).

Статус, цели деятельности, функции и полномочия Банка России определяются также Федеральным законом 10 июля 2002 года "О Центральном банке Российской Федерации (Банке России)" и другими федеральными законами.

В соответствии со статьей 3 Федерального закона "О Центральном банке Российской Федерации (Банке России)" целями деятельности Банка России являются: обеспечение устойчивости рубля; развитие и укрепление банковской системы Российской Федерации; обеспечение стабильности и развитие национальной платежной системы; развитие финансового рынка Российской Федерации; обеспечение стабильности финансового рынка Российской Федерации. Получение прибыли не является целью деятельности Банка России.

Среди функций ЦБ — надзор за деятельностью кредитных организаций и банковских групп; проведение денежно-кредитной политики; управление золотовалютными резервами Банка России; выдача, приостановка и отзыв лицензий на осуществление банковских операций; организация и осуществление валютного регулирования и контроля.

Ключевым элементом правового статуса Банка России является принцип независимости, который проявляется, прежде всего, в том, что Банк России выступает как особый публично-правовой институт, обладающий исключительным правом денежной эмиссии и организации денежного обращения. Он не является органом государственной власти, вместе с тем его полномочия по своей правовой природе относятся к функциям государственной власти, поскольку их реализация предполагает применение мер государственного принуждения.

Функции и полномочия Банк России осуществляет независимо от федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления.

Нормотворческие полномочия Банка России предполагают его исключительное право по изданию нормативных актов, обязательных для федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, всех юридических и физических лиц, по вопросам, отнесенным к его компетенции.

Банк России в соответствии с Конституцией Российской Федерации не обладает правом законодательной инициативы. Однако проекты федеральных законов, а также нормативных правовых актов федеральных органов исполнительной власти, касающиеся выполнения Банком России своих функций, должны направляться на заключение в Банк России.

Банк России является юридическим лицом. Уставный капитал и иное имущество Банка России являются федеральной собственностью, при этом Банк России наделен имущественной и финансовой самостоятельностью.

Государство не отвечает по обязательствам Банка России, так же, как и Банк России – по обязательствам государства, если они не приняли на себя такие обязательства или если иное не предусмотрено федеральными законами.

Банк России не отвечает по обязательствам кредитных организаций, а кредитные организации не отвечают по обязательствам Банка России, за исключением случаев, когда Банк России или кредитные организации принимают на себя такие обязательства.

В своей деятельности Банк России подотчетен Государственной Думе.

Председатель Банка России назначается на должность Государственной Думой сроком на пять лет большинством голосов от общего числа депутатов Государственной Думы. Кандидатуру для назначения на должность председателя Банка России представляет президент Российской Федерации.

С июня 2013 года этот пост занимает Эльвира Набиуллина.

В Совет директоров входят председатель Банка России и 14 членов Совета директоров.

Члены Совета директоров работают на постоянной основе в Банке России и назначаются Государственной Думой на должность сроком на пять лет по представлению председателя Банка России, согласованному с президентом Российской Федерации.

Национальный финансовый совет – коллегиальный орган Банка России. Численность Национального финансового совета составляет 12 человек, из которых двое направляются Советом Федерации из числа членов Совета Федерации, трое — Государственной Думой из числа депутатов Государственной Думы, трое — президентом Российской Федерации, трое — правительством Российской Федерации. В состав Национального финансового совета входит также председатель Банка России.

Местонахождение центральных органов Банка России – город Москва.

Руководители Центрального банка Российской Федерации (Банка России):

Георгий Матюхин – председатель Банка России с декабря 1991 года по июнь 1992 года.

Виктор Геращенко – председатель Банка России с ноября 1992 года по октябрь 1994 года и с сентября 1998 года по март 2002 года.

Татьяна Парамонова – исполняющая обязанности председателя Банка России с октября 1994 года по ноябрь 1995 года.

Александр Хандруев – временно исполняющий обязанности председателя Банка России с 8 по 22 ноября 1995 года.

Сергей Дубинин – председатель Банка России с 22 ноября 1995 года по 11 сентября 1998 года.

Сергей Игнатьев — председатель Банка России с 20 марта 2002 года по 24 июня 2013 года.

Эльвира Набиуллина – председатель Банка России с июня 2013 года.

Материал подготовлен на основе информации открытых источников

Цели, задачи, функции и операции центрального банка

Цели и задачи центрального банка

Вопрос о целях и задачах центрального банка является исходным для всей организации его деятельности. При всей важности данного вопроса подходы к его решению различны.

Терминологическая сторона

Прежде всего это касается терминологической стороны. Зачастую между понятиями "цель" и "задача" не проводится должного различия, допускается их отождествление. Между тем "цель" и "задача" имеют различные смысловые значения, поэтому их описание в законодательных актах и на практике может существенно менять акценты деятельности эмиссионных институтов.

"Задача" по отношению к "цели" - более частное понятие, то, что должно быть сделано для реализации поставленных целей. По субординации задачи могут быть первого и второго порядка, первичные и вторичные, основные и дополнительные и т.д.

Содержание цели

Содержание целей и задач центрального банка определяется его сущностью. Как уже говорилось, центральный банк, работающий в сфере обмена, представляет собой общественный денежно-кредитный институт, который регулирует денежный оборот в наличной и безналичной формах в общественных интересах. Это означает, что его целевая ориентация, бесспорно, связана со сферой денежно-кредитных отношений, задачи, которые он призван решать, лежат не в производстве материального продукта, его распределении и потреблении, а в обеспечении обмена продуктами труда. Центральный банк не может решать задачи, которые возложены на промышленность или другие структуры материального производства, он призван оказывать им свои специфические услуги. Эти услуги предоставляются в денежной форме. Центральный банк, будучи общественным институтом, одновременно выступает как часть единого экономического организма, где каждая часть призвана обеспечивать его целостность. Как часть общей экономической системы и один из ее органов он обязан учитывать сферу деятельности и интересы других экономических структур, содействовать, в меру своей сущности, реализации общих экономических интересов, в том числе интересов других экономических субъектов.

Отсюда главная цель и задачи центрального банка в первую очередь связаны с денежной системой.

В Федеральном законе "О Центральном банке Российской Федерации (Банке России)" отмечается, что "целями деятельности Банка России являются: защита и обеспечение устойчивости рубля; развитие и укрепление банковской системы Российской Федерации; обеспечение эффективного и бесперебойного функционирования платежной системы".

В законодательстве ряда зарубежных стран тоже подчеркивается прежде всего целевая ориентация центральных банков, связанная со стабильностью валюты и цен. Банк Японии, например, считает, что главная и конечная цель его политики состоит в обеспечении стабильности цен. Согласно Закону "Об автономии Банка Испании" (1994 г.) его главная цель также формулируется как поддержание стабильности цен.

В банковском законодательстве ФРГ в законе о Бундесбанке говорится о трех основных задачах. Это:

- регулирование денежной массы в обращении;

- обеспечение хозяйства кредитными ресурсами;

- осуществление платежного оборота.

При этом отмечается, что "Бундесбанк обязан в соответствии с его задачами поддерживать общую экономическую политику правительства".

Задачи центрального банка

В соответствии со своей сущностью и целевой ориентацией задачи центрального банка в основном сосредоточены по следующим направлениям:

- по отношению к экономике в целом;

- по отношению к правительству;

- по отношению к банкам и банковской системе.

Задачи, касающиеся экономики в целом, прежде всего связаны с обеспечением экономического оборота необходимыми денежными средствами, достаточными для совершения обмена продуктами труда. Искусство центрального банка состоит при этом в том, чтобы, обладая монопольным правом выпуска наличных денег, храня и учитывая золотовалютные резервы страны, эмитировать такую массу платежных средств, которые были бы не только достаточными для производства и обращения продукта, но и обеспечивали стабильность национальной денежной единицы во внутреннем и внешнем экономическом обороте. Подобная двуединая задача центрального банка является главной, определяющей всю его деятельность как эмиссионного института страны.

Будучи частью государственного устройства, обеспечивая вместе с правительством развитие экономики, центральный банк предоставляет ему в рамках своей сущности необходимую помощь в реализации экономических программ, при надобности покрывает сезонные разрывы в накоплениях, размещает государственные ценные бумаги. Оказывая подобное содействие, банк должен не повредить при этом выполнению отмеченной выше основной своей задачи.

По отношению к банкам центральный банк является "банком банков". Его задача состоит в том, чтобы при необходимости быть кредитором последней инстанции, поддерживать их ликвидность. Там, где он обладает полномочиями органа надзора, его задачи связаны с обеспечением эффективной деятельности кредитных учреждений. Устанавливая процедуру допуска коммерческих банков на банковский рынок, определяя экономические нормативы по конкретным направлениям их деятельности, правила и стандарт ведения операций, центральный банк становится ответственным за качество их деятельности.

Практически в законодательстве большинства стран цели и задачи центрального банка достаточно определенно зафиксированы. Различие лишь в том, что в одних странах (например, в США, Швеции и Италии) в законодательстве они указаны лишь в общих чертах (при этом в США борьба с инфляцией определяется как приоритетная задача), в других - они прописаны более подробно.

Например, Закон о Резервном банке Новой Зеландии (1990 г.) предусматривал:

- достижение и поддержание стабильности общего уровня цен в качестве единственной приоритетной цели денежной политики;

- необходимость устанавливать конкретные ориентиры денежной политики с учетом соглашения между центральным банком и министерством финансов;

- право центрального банка принимать независимые решения по достижению указанной цели;

- открытость политики банка, предполагающую раз в полгода публичное ее объяснение.

В законодательстве отдельных западных стран наряду с главной задачей укрепления национальной денежной единицы обозначена и другая специальная социально-экономическая задача - снижение безработицы посредством стимулирования роста производства. В этой связи акценты в деятельности центрального банка не ограничиваются интересами сферы банка, они направлены на товарное наполнение рынка, на рост производства.

Для выполнения своих целей и задач центральные банки наделяются соответствующими функциями.

Функции центрального банка

Цели и функции центрального банка зачастую смешиваются. Между тем каждое из понятий имеет содержательную нагрузку и не может отождествляться друг с другом. Функция - это сама деятельность , определяемая спецификой предмета, тогда как цель - это то, ради чего она совершается, что составляет ее результат.

Понимание термина "функция" в экономической и юридической науке различно. Если в экономике банковского дела функцией считается специфическое, имеющее постоянный характер взаимодействие банка как целого с внешней средой, то с точки зрения банковского права функция выражает основные направления деятельности денежно-кредитного института. Отсюда функция центрального банка - это его деятельность как отдельного субъекта, как отдельного юридического лица по отношению к другим субъектам; функции здесь определяются как разнообразные виды деятельности, установленные законом и выполняемые банком для реализации поставленных перед ним задач.

Поскольку с точки зрения права центральный банк как институт создается государством для выполнения только ему присущих задач, перечень функций полностью определяется федеральным законом. При этом перечень функций банка, исходя из понимания законодателями задач, которые ставятся перед ним, может меняться (сокращаться или расширяться). В редакции Закона "О Центральном банке Российской Федерации (Банке России)" 1996 г. таких функций насчитывалось 13. Их перечень мог быть дополнен другими функциями, позволяющими решать поставленные задачи.

В редакции Федерального закона "О Центральном банке Российской Федерации (Банке России)" установлен перечень из 18 функций, который не исключает реализацию иных функций в соответствии с федеральными законами. Эти функции можно классифицировать исходя из специфики целевой ориентации и с учетом назначения Банка России. Таких функций пять:

- функция денежно-кредитного регулирования (регулирующая);

- функция нормативного регулирования (нормативно-творческая);

- операционная функция;

- информационно-аналитическая функция;

- надзорная и контрольная функции.

В рамках денежно-кредитного регулирования Банк России в соответствии с федеральным законом, определяющим его деятельность , выполняет следующие функции:

- во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику;

- монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение;

- выступает кредитором последней инстанции для коммерческих банков, организует систему их рефинансирования.

В данной функции просматривается назначение (роль) банка, призванного регулировать денежный оборот. Будучи эмиссионным центром, выступая организатором налично-денежного обращения, институтом поддержки ликвидности коммерческих банков в случае кратковременной необходимости у них дополнительных денежных средств, Центральный банк Российской Федерации, выполняющий данную функцию, реализует свое назначение в экономике.

Функция нормативного регулирования (нормативно-творческая функция ) предусматривает:

- разработку правил ведения банковских операций;

- определение порядка и правил бухгалтерского учета и отчетности для банковской системы;

- определение правил ведения расчетов в Российской Федерации;

- разработку правил расчетов с международными организациями, государствами, а также с юридическими и физическими лицами.

Деятельность Банка России по созданию нормативных актов (положений, инструкций, приказов), регулирующих банковские операции , порядок учета и отчетности коммерческих банков, дает ему возможность упорядочить и развивать работу кредитных учреждений, создать общую методическую базу, единые стандарты деятельности кредитных организаций, позволяющие им в рамках действующего законодательства осуществлять обслуживание своих клиентов.

Операционная функция позволяет Банку России:

- осуществлять самостоятельно либо по поручению Правительства Российской Федерации все виды банковских операций и иных сделок;

- управлять своими золотовалютными резервами;

- обслуживать счета бюджетов всех уровней бюджетной системы страны посредством ведения расчетов по поручению уполномоченных органов исполнительной власти и государственных внебюджетных фондов.

Полномочия, определяемые данной функцией, позволяют Банку России вести широкий круг деятельности, обслуживать разнообразный перечень потребностей экономических субъектов, при необходимости выступать в качестве уполномоченного агента государства по ведению расчетов по финансовым операциям (более подробно о содержании операционной деятельности см. далее).

В соответствии с информационно-аналитической функцией Банк России:

- проводит анализ и прогнозирование состояния экономики в целом по стране и регионам, прежде всего в области денежно-кредитных и валютно-финансовых отношений, ценообразования, публикует соответствующие материалы и статистические данные;

- участвует в разработке прогноза платежного баланса страны, организует его составление;

- устанавливает и публикует официальные курсы иностранных валют по отношению к национальной денежной единице.

Для Банка России данная функция имеет особое значение . Без ее выполнения практически невозможно регулирование денежного оборота, основанного на материальных и финансовых потоках. Анализ и прогнозирование экономического развития страны является той интеллектуальной базой, которая дает возможность определить динамику и структуру денежно-кредитных отношений. Сведения Банка России о тенденциях экономического развития страны, развитии отдельных секторов экономики, динамике платежного баланса, валютном курсе, основных показателях банковской деятельности, предоставляемые экономическим субъектам, в том числе банковскому сообществу, составляют важную информацию, позволяющую им при необходимости скорректировать направления своего развития.

Надзорная и контрольная функции возлагают на Банк России:

- надзор за деятельностью банков и банковских групп;

- государственную регистрацию банков, выдачу им лицензий на осуществление банковских операций, приостановку их действий и отзыв их;

- регистрацию банками эмиссий ценных бумаг;

- валютное регулирование и валютный контроль.

Данные полномочия позволяют Банку России выполнять целевые ориентиры, направленные в том числе на развитие и укрепление банковского сектора страны. Осуществляя надзор за деятельностью коммерческих банков путем постоянного наблюдения и проверок на предмет ее соответствия законодательно установленным правилам и нормативным актам, Банк России защищает интересы вкладчиков и кредиторов, обеспечивает стабильность деятельности кредитных организаций. Контроль со стороны Банка России как самостоятельная форма наблюдения за обеспечением законности не основан на отношениях подчиненности между ним и коммерческими банками, поэтому его вмешательство в их оперативную деятельность строго ограничено законом; оно осуществляется только в случаях нарушения правил, установленных Банком России, а также при наличии угрозы интересам вкладчиков (кредиторов). В соответствии с законом Банк России не должен принуждать коммерческие банки выполнять операции , не предусмотренные учредительскими документами, законодательством и нормативными актами.

В экономической литературе можно встретить и другие критерии классификации функций Банка России. Среди них функции в зависимости от направлений его деятельности. Здесь выделяются функция хозяйственной деятельности и функция административной деятельности, которые в свою очередь состоят из организаторской функции (организация и управление денежным обращением) и функции защиты гражданского оборота, интересов вкладчиков (кредиторов).

По степени важности предпринята попытка разделить функции на основные и дополнительные. К основным относят те, без которых невозможно выполнение основной задачи центрального банка (сохранение стабильности денежной единицы). В свою очередь эта функция подразделяется на регулирующую, контрольную и обслуживающую. Дополнительные функции в этом случае содействуют решению основной задачи.

Поскольку деятельность центрального банка может выражать интересы различных экономических субъектов, его функции разделяют на функции, выполняемые им:

- от имени и в интересах государства;

- от своего имени, но в интересах общества;

- от своего имени и в своих интересах.

Такая классификация функций возможна, однако она больше напоминает характер выполняемой центральным банком работы, учитывающей интересы экономических агентов, а не сами специализированные действия, осуществляемые им и отличающиеся от действий других экономических институтов.

В равной степени сказанное можно отнести и к разделению функций на внутренние и внешние. Внутренними считаются такие функции, которые центральный банк выполняет с резидентами в пределах Российской Федерации; внешние функции - это те, которые он осуществляет во взаимоотношениях с иностранными субъектами. Скорее всего, рассматриваемые процессы выражают сферу деятельности центрального банка; подлинные его функции как особого денежно-кредитного института просматриваются здесь далеко не в полном объеме.

Более продуктивным является стремление увязать функции центрального банка "с банковской деятельностью". Функции - это и есть деятельность банка, отражающая его специфику. Поскольку с позиции права функции выражают специализированные виды управленческой деятельности, а центральный банк создается для выполнения специальных, только ему присущих функций, то такие функции лежат в сфере:

- денежно-кредитной политики;

- управления банковской системой;

- осуществления банковских операций.

Помимо рассмотренных функций, в литературе можно встретить также упоминание о функциях: осуществления денежной эмиссии и организации денежного обращения, организации взаимодействия с органами государственной власти и управления Российской Федерации, а также с кредитными организациями. К сожалению, две последние позиции с экономической точки зрения вряд ли можно отнести к функциям, поскольку они не выражают специфики деятельности центрального банка; подобного рода направления деятельности свойственны и другим институтам.

Финансовый анализ. Шпаргалка для главного бухгалтера

В одной статье как стать финансовым директором не научим, но основное, для затравки постарались включить.

Финансовый анализ — изучение основных показателей, коэффициентов, дающих объективную оценку текущего финансового состояния организаций с целью принятия управленческих решений.

Рассчитав финансовые показатели, можно узнать о текущем положении дел на предприятии, проблемах и оценить его возможности и перспективы в будущем.

Грамотный анализ позволяет правильно выстроить стратегию развития, улучшить механизм управления активами и привлеченными средствами компании.

Кому нужен финансовый анализ

В такой информации заинтересованы следующие пользователи:

- менеджеры и руководители предприятия;

- работники предприятия;

- акционеры и собственники бизнеса;

- покупатели и заказчики;

- поставщики и подрядчики;

- инвесторы;

- арбитражные управляющие;

- налоговые органы.

Источник информации для проведения финансового анализа

Основные формы бухгалтерской отчетности — Бухгалтерский баланс и Отчет о финансовых результатах. Эти формы дают возможность рассчитать все основные финансовые показатели и коэффициенты.

Порядок расчета финансовых коэффициентов и анализ полученных результатов

Группы показателей финансового анализа

Все эти коэффициенты характеризуют четыре основные стороны — показатели финансовой деятельности любой организации, а именно:

- ликвидность;

- рентабельность;

- оборачиваемость активов;

- рыночная стоимость.

Для каждой из этих групп показателей рассчитываются свои финансовые коэффициенты.

Коэффициенты рассчитываются в зависимости от поставленной задачи финансового анализа и круга пользователей, для которых предназначена информация финансовой деятельности компании.

Финансовые коэффициенты и показатели финансовой деятельности

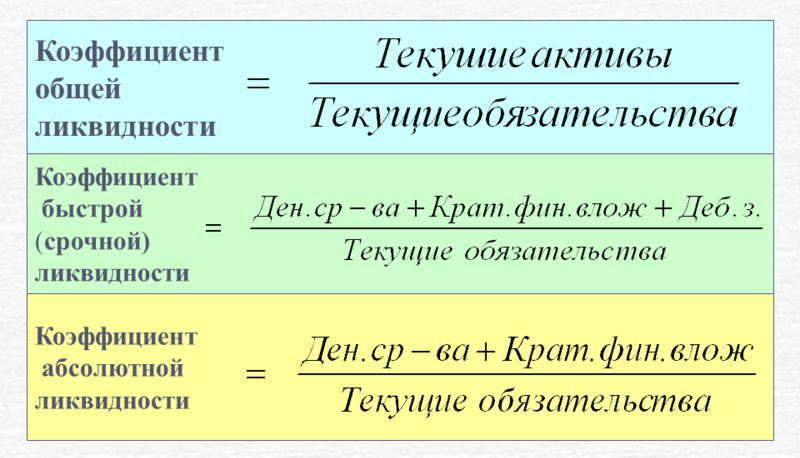

К группе показателей ликвидности относятся коэффициенты:

- абсолютной ликвидности;

- текущей ликвидности;

- быстрой ликвидности.

К группе показателей рентабельности относятся коэффициенты:

- рентабельности оборотных средств;

- рентабельности продаж;

- рентабельности активов;

- рентабельности чистых активов;

- рентабельности собственного капитала.

К группе показателей оборачиваемости активов относятся коэффициенты:

- оборачиваемости активов;

- оборачиваемости оборотных активов;

- оборачиваемости материально-производственных запасов;

- оборачиваемости дебиторской (кредиторской) задолженности.

К группе рыночных показателей относятся коэффициенты:

- прибыли на 1 акцию;

- дивидендного дохода;

- роста цены акции;

- выплат;

- рыночной (реальной стоимости) предприятия;

- цена/прибыль на 1 акцию.

Основные финансовые коэффициенты

Показатели ликвидности

Оценить стабильность организации позволяют коэффициенты ликвидности.

Ликвидность — это способность активов быть быстро проданными по цене, близкой к рыночной.

Скорость продажи активов может быть:

- Высокой — в отношении имущества, которое продавать не нужно (денежные средства), и того имущества, которое будет продано достаточно быстро (денежные эквиваленты, например высоколиквидные долговые ценные бумаги);

- Быстрой — по имуществу, требующему для реализации некоторого времени, но не очень большого (краткосрочная задолженность дебиторов);

- Средней — для имущества, которое будет реализовано не очень быстро и в процессе продажи может потерять часть своей стоимости (запасы, из которых сложно реализуемым может оказаться незавершенное производство).

На практике различают высоколиквидные, низколиквидные и неликвидные активы.

В российском бухгалтерском балансе активы предприятия расположены в порядке убывания ликвидности.

Их можно разделить на следующие группы:

- Высоколиквидные активы (денежные средства и краткосрочные финансовые вложения);

- Быстрореализуемые активы (краткосрочная дебиторская задолженность, т.е. задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты);

- Медленно реализуемые активы (прочие, не упомянутые выше, оборотные активы);

- Труднореализуемые активы (все внеоборотные активы);

В соответствии с класификацией имущества по скорости продажи существуют 3 основных вида показателей ликвидности:

- Абсолютной — для имущества с высокой скоростью продажи;

- Быстрой, которая может также называться срочной, строгой, промежуточной, критической или носить название коэффициента промежуточного покрытия, — для имущества, имеющего высокую и быструю скорость реализации;

- Текущей — для имущества, темпы продажи которого соответствуют сумме всех 3 перечисленных скоростей.

Коэффициенты ликвидности рассчитываются на основании данных бухгалтерского баланса (Формы № 1).

Чем выше коэффициенты ликвидности, тем выше платежеспособность компании.

Отметим, что каждый из коэффициентов ликвидности раскрывает информацию разного характера.

Текущая ликвидность

Это наиболее общий и часто используемый показатель ликвидности.

Коэффициент текущей ликвидности отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов.

Таким образом, коэффициент текущей ликвидности показывает, в какой части имеющиеся в наличии у компании оборотные активы при их продаже по рыночной цене покроют краткосрочные обязательства предприятия.

Берут данные для определения коэффициента текущей ликвидности из бухгалтерского баланса предприятия, составленного на какую-либо из отчетных дат.

Обычно это годовой бухгалтерский баланс, но можно использовать и промежуточную отчетность.

Чтобы посмотреть характер изменения этого показателя в течение ряда периодов, делают несколько определений его на разные отчетные даты.

Формула коэффициента текущей ликвидности:

Текущая ликвидность = Оборотные активы / Краткосрочные обязательства

Так как данные для расчета рассматриваемого показателя берут из бухгалтерского баланса, то формула текущей ликвидности применительно к строкам действующей формы этого отчета будет выглядеть следующим образом:

От всей суммы раздела V (т. е. от всей суммы краткосрочных обязательств):

Текущая ликвидность = стр. 1200 / стр. 1500

- Стр. 1200 — номер строки итога раздела II «Оборотные активы» бухгалтерского баланса;

- Стр. 1500 — номер строки итога раздела V «Краткосрочные обязательства» бухгалтерского баланса.

Чем показатель больше, тем лучше платежеспособность предприятия.

То есть нужно, чтобы общее значение оборотных активов было больше суммы краткосрочных обязательств.

Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета.

Значение более 3 может свидетельствовать о нерациональной структуре капитала.

Быстрая ликвидность

Коэффициент быстрой ликвидности зависит от темпов продажи высоко и быстро ликвидного имущества, к которому относят:

- Краткосрочную задолженность дебиторов (продается быстро);

- Краткосрочные финансовые вложения (высоколиквидные);

- Денежные средства (не требуют продажи).

Суть коэффициента быстрой ликвидности заключается в расчете доли текущей (краткосрочной) задолженности, которую компания может погасить за счет собственного имущества за непродолжительный период времени, обратив это имущество в денежные средства.

Источником данных служит бухгалтерский баланс компании, чаще годовой баланс, но возможны и расчеты по промежуточной отчетности.

Формула коэффициента быстрой ликвидности:

Быстрая ликвидность = (Краткосрочная дебиторская задолженность Краткосрочные финансовые вложения Денежные средства) / Текущие обязательства

Исходя из номеров строк бухгалтерского баланса, формулу коэффициента быстрой ликвидности по бухгалтерскому балансу можно отобразить следующим образом:

Быстрая ликвидность = (стр. 1230 стр. 1240 стр. 1250) / (стр. 1510 стр. 1520 стр. 1550)

- Стр. 1230 — краткосрочная задолженность дебиторов;

- Стр. 1240 — краткосрочные финансовые вложения;

- Стр. 1250 — остаток денежных средств;

- Стр. 1510 — остаток краткосрочных заемных средств;

- Стр. 1520 — краткосрочная задолженность кредиторам;

- Стр. 1550 — прочие краткосрочные обязательства.

Нормальным считается значение коэффициента быстрой ликвидности не менее 1.

Если коэффициент быстрой ликвидности равен или больше 1, то компания в состоянии обеспечить быстрое полное погашение имеющейся у нее текущей задолженности за счет собственных средств. Причем часть этих средств (если коэффициент больше 1) еще у организации останется.

Когда коэффициент быстрой ликвидности меньше 1, то компания не сможет быстро погасить всю имеющуюся у нее текущую задолженность собственными средствами.

При этом коэффициент быстрой ликвидности, находящийся в пределах 0,7–1, считают допустимым, поскольку обычной практикой является ведение бизнеса с наличием долгов.

А коэффициент быстрой ликвидности меньше 0,7 указывает на неблагоприятное положение, особенно в том случае, если в числителе основная часть суммы приходится на дебиторскую задолженность, среди которой может быть сомнительная.

Абсолютная ликвидность

Определяют исходные данные для расчета коэффициента абсолютной ликвидности по балансу, составленному на конкретную отчетную дату, или по отчетности за ряд дат, если нужно проследить динамику изменения этого показателя.

Коэффициент абсолютной ликвидности — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам).

Формула коэффициента абсолютной ликвидности:

Абсолютная ликвидность = (Денежные средства краткосрочные финансовые вложения) / Текущие обязательства

Исходя из номеров строк бухгалтерского баланса, формулу коэффициента абсолютной ликвидности по бухгалтерскому балансу можно отобразить следующим образом:

Абсолютная ликвидность = (стр. 1250 стр. 1240) / (стр. 1510 стр. 1520 стр. 1550)

- Стр. 1250 — номер строки бухгалтерского баланса по денежным средствам;

- Стр. 1240 — номер строки бухгалтерского баланса по финансовым вложениям;

- Стр. 1510 — номер строки бухгалтерского баланса по краткосрочным заемным средствам;

- Стр. 1520 — номер строки бухгалтерского баланса по краткосрочной задолженности кредиторам;

- Стр. 1550 — номер строки бухгалтерского баланса по прочим краткосрочным обязательствам.

Нормальным считается значение коэффициента не менее 0,2, то есть нахождение его в пределах от 0,2 до 0,5.

Это означает, что от 0,2 до 0,5 краткосрочных долгов компания способна погасить в кратчайшие сроки по первому требованию кредиторов.

Соответственно, более высокое значение показателя свидетельствует о более высокой платежеспособности.

Превышение величины 0,5 указывает на неоправданные задержки в использовании высоколиквидных активов.

Показатели рентабельности

Они рассчитываются как отношение чистой прибыли к сумме активов или потокам, за счет которых она была получена.

Для этого используются данные бухгалтерской отчетности (Форма № 1 и № 2).

Чем выше значения, тем эффективнее задействованы анализируемые ресурсы предприятия.

В показателях рентабельности заинтересованы собственники и акционеры.

Коэффициенты рентабельности играют важную роль в разработке инвестиционной, кадровой, и маркетинговой стратегий компании.

Рентабельность оборотных средств

Рентабельность оборотных средств будет тем больше, чем меньше ресурсов потратит компания для увеличения прибыли.

Формула рентабельности оборотных средств:

Рентабельность оборотных средств = Чистая прибыль/оборотные средства

Если использовать строки бухгалтерской отчетности, то:

Рентабельность оборотных средств = стр. 2400/стр. 1200

Стр. 2400 -строка отчета о финансовых результатах (чистая прибыль компании);

Стр. 1200 — строка бухгалтерского баланса (стоимость оборотных средств).

Нормативное значение рентабельности оборотных средств более 1.

Коэффициент рентабельности оборотных средств с итогом больше единицы означает эффективное использование оборотных средств и свидетельствует о получении прибыли предприятием.

Отрицательный результат демонстрирует неправильную организацию производства.

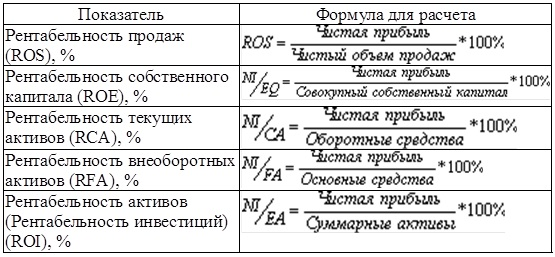

Рентабельность продаж

Коэффициент рентабельности, продаж определяет долю прибыли в каждом заработанном рубле и рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объёму продаж за тот же период.

Формула коэффициента рентабельности продаж:

Рентабельность продаж = Чистая прибыль /Выручка х 100%

Для расчета рентабельности продаж используется информация из отчета о финансовых результатах (форма № 2):

Рентабельность продаж по валовой прибыли = строка 2100 / строка 2110 × 100

Рентабельность продаж по операционной прибыли = (строка 2300 строка 2330) / строка 2110 × 100

Рентабельность продаж по чистой прибыли = строка 2400 / строка 2110 × 100

Рассчитываются среднестатистические значения рентабельности по отраслям.

Для каждого вида деятельности нормальным считается свой коэффициент.

В целом коэффициент в пределах от 1 до 5% говорит о том, что предприятие низкорентабельно, от 5 до 20% — среднерентабельно, от 20 до 30% — высокорентабельно.

Коэффициент свыше 30% говорит о сверхрентабельности.

Рентабельность активов

Коэффициент рентабельности активов рассчитается как отношение прибыли к средней стоимости активов предприятия и отражает величину чистой прибыли с каждого рубля вложенного в активы организации.

Для этого показатель из формы № 2 «Отчет о финансовых результатах» делится на среднее значение показателя из формы № 1 «Бухгалтерский баланс».

Рентабельность активов, как и рентабельность собственного капитала, можно рассматривать в качестве одного из показателей рентабельности инвестиций.

Формула коэффициента рентабельности активов:

Рентабельности активов = прибыль за период / средняя величина активов за период х 100%

Показатели прибыли для числителя формулы рентабельности активов нужно взять из отчета о финансовых результатах:

прибыль от продаж — из строки 2200;

чистую прибыль — из строки 2400.

Если считается рентабельность всех активов, то берется сальдо баланса (строка 1600).

Если считается рентабельность оборотных активов, то берется итог раздела II актива баланса (строка 1200).

Если интересует их отдельный вид — информацию из соответствующей строки второго раздела.

При расчете рентабельности внеоборотных активов в знаменателе нужно отразить итог по разделу I — строку 1100. Тогда мы получим рентабельность всех имеющихся внеоборотных активов.

При необходимости можно проанализировать прибыльность активов отдельного вида, например основных средств или группы внеобротных активов (материальные, нематериальные, финансовые).

В этом случае в формулу подставляют данные по строкам, в которых отражено соответствующее имущество.

Чем выше показатель, тем более эффективным является весь процесс управления, так как показатель рентабельности активов формируется под влиянием всей деятельности компании.

Для финансовой организации нормальным считается показатель, равный 10% и более, для производственной компании — 15-20%, для торговой фирмы — 15-40%.

Рентабельность собственного капитала

Другими словами, сколько копеек дохода приносит предприятию каждый рубль его собственного капитала.

Формула коэффициента рентабельности собственного капитала:

Рентабельность собственного капитала = Чистая прибыль/ Собственный капитал х 100%

Чистая прибыль организации берется по данным «Отчета о финансовых результатах», собственный капитал — по данным пассива бухгалтерского баланса.

Рентабельность собственного капитала по балансу:

Рентабельность собственного капитала = стр. 2400/ стр. 1300 × 100.

Стр. 2400 -строка отчета о финансовых результатах (чистая прибыль компании);

Стр. 1300 — строка бухгалтерского баланса (итоговая строка раздела III «Капитал и резервы»).

Нормальным считается значение коэффициента от 10 до 12%, которые характерны для бизнеса в развитых странах.

Если инфляция в государстве велика, то соответственно растет и рентабельность капитала. Для российской экономики считается нормой 20-процентное значение.

Логичным является сравнение значения рентабельности собственного капитала конкретного предприятия с рентабельностью вложений в ценные бумаги (облигации, акции крупных компаний и пр.) или депозиты.

Хватит гуглить ответы на профессиональные вопросы! Доверьте их экспертам «Клерка». Завалите лучших экспертов своими вопросами, они это любят!

Ответ за 24 часа (обычно раньше).

Вся информация про безлимитные консультации здесь.

Финансовый анализ предприятия

Тщательный анализ финансового состояния предприятия - одна из составляющих коммерческого успеха. Анализ деятельности позволяет оценить текущую позицию компании, учесть риски и благоприятные факторы, составить адекватный прогноз на будущее.

Понятие финансового анализа предприятия

Финансовым анализом называют комплекс методик по накоплению, переработке и анализу качественной и количественной информации, касающейся финансов предприятия. В успешных компаниях финансовый анализ идет рука об руку с управленческим, позволяя вовремя обнаружить и искоренить негативные тенденции и усилить позитивные.

Цели и задачи финансового анализа предприятия

Финансовый анализ выполняется для того, чтобы принять обоснованные управленческие решения.

На предприятиях проводится как внешний, так и внутренний анализ:

- внутренним анализом занимаются сотрудники компании, используя более широкую базу (не только данные открытой отчетности, но и специфическую внутреннюю отчетность, вплоть до того, каков процент брака и рекламаций по тому или иному виду продукции) и большую степень детализации (то есть изучается не только общий результат предприятия, но и локальные показатели отдельных подразделений); чаще всего данные внутреннего финансового анализа не предоставляются общественности и могут быть достаточно специфическими, в них отражаются не только результаты, но и механизмы, которые к ним привели;

- внешний анализ выполняется сторонними специалистами, представляющими интересы как бизнеса (партнеров, кредиторов, инвесторов), так и контролирующих органов (например, Федеральная налоговая служба), СМИ, научных организаций; целью проведения внешнего анализа являются: определение степени рисковости вложений капитала в предприятие, прогнозирование возможной доходности инвестиций, конкурентоспособности фирмы; отчеты максимально формализованы.

Иными словами, внешний анализ - констатация фактов. Внутренний - углубленная оценка причинно-следственных связей.

Также финансовый анализ предприятия может быть:

- полным, тематическим (зависит от объема);

- предварительный, текущий (или оперативный), ретроспективный (зависит от периода, за который проведен анализ).

Задачи подчиняются цели и виду исследования, среди них:

- полная, объективная и своевременная оценка состояния финансов компании на отчетную дату;

- выявление причин, которые привели к такому состоянию дел;

- обнаружение резервов и ресурсов (возможно, не использованных), которые можно использовать для оптимизации деятельности предприятия в финансовой сфере;

- проработка конкретных шагов, направленных на улучшение финансового состояния компании;

- прогнозирование финансовых результатов будущих периодов.

Источники данных для анализа

В зависимости от заказчика, выбираются и источники информации. Могут использоваться как все перечисленные документы, так и часть.

- Бухгалтерский баланс (форма №1). В нем отражены активы и пассивы предприятия на начало и конец отчетного периода.

- Отчет о доходах или отчет о финансовых результатах (форма №2). В этом документе отражают как общие финансовые поступления (объем продаж), так и издержки, чистую прибыль и убыток.

- Отчет о движении капитала (форма №3). В структуру этого отчета включаются данные о величине и составляющих собственного капитала, а также динамика изменений (за счет вкладов, изъятий и прочих операций).

- Отчет о движении денежных средств или отчет о денежных потоках (форма №4). Документ отражает поступление и выплаты денежных средств и их эквивалентов за отчетный период. Не выплаченные или не полученные на момент составления отчета суммы в форме №4 не отражаются.

- Дополнительные финансовые документы. Они выбираются, исходя из конкретной ситуации.

Важно понимать, что используемые данные имеют ограничения, на которые надо делать поправку при анализе:

- коэффициенты, рассчитанные на основе бухгалтерской отчетности, являются общими, их целесообразно применять для принятия узких управленческих решений;

- инфляция - фактор, способный исказить результаты анализа;

- прибыль - недостаточно информативный показатель, чтобы только на его основе оценивать эффективность управленческих решений.

Есть программные продукты, которые позволяют получить нужные данные быстро и при минимальном влиянии человеческого фактора. Например, БИТ.ФИНАНС.Управленческий учет - Комплексное решение на базе 1С:Предприятие 8 для организации управленческого учета предприятия любого масштаба!

Методики финансового анализа предприятия

Чаще всего последовательно или параллельно применяют несколько методик. Это позволяет получить полную картину финансового состояния в разных разрезах.

Вертикальный анализ

В основе этого вида анализа - то, что итоговые показатели (на отчетную дату) принимаются равными 100%. Далее отдельные части (статьи) выражаются в виде процентов от целого. Иначе говоря, в процессе такого анализа выясняется удельный вес каждой составляющей в общем результате.

Второе название этого вида анализа - структурный. В рамках этой процедуры проводятся такие виды анализа:

- анализ активов (оборотные, внеоборотные, их элементарный состав и уровень ликвидности) - это помогает в последующей оптимизации состава активов;

- анализ капитала (удельный вес собственного и заемного капитала, их элементарный состав, срочность обязательств) - это позволяет выявить средневзвешенную стоимость капитала;

- анализ денежного потока по видам деятельности (операционной, финансовой, инвестиционной).

Горизонтальный анализ

Второе название этого подхода - временной (динамичный). В его процессе данные, имеющиеся на отчетную дату, сравниваются с аналогичными данными за прошедший период (например, сравнивается собственный капитал на начало и конец 2-3 предшествующих лет).

В процессе отслеживается не только скорость роста отдельных статей, но и выявляются тенденции изменений.

Горизонтальный анализ особенно важен для компаний, деятельность которых существенно зависит от сезонности.

Важно! Вертикальный и горизонтальный анализы дополняют друг друга, рекомендовано их параллельное выполнение.

Сравнительный (пространственный) анализ

Главное в этом подходе - сопоставление между собой отдельных групп показателей. При этом по группам разбивается финансовая отчетность филиалов, подразделений компании. В качестве базы для сравнения могут выступать данные по таким же группам показателей у конкурентов или в целом по отрасли:

- сравнение с конкурентами помогает понять, какие меры помогут занять выгодную позицию по отношению к конкретным компаниям;;

- сравнение со средними показателями по отрасли показывает резервы, задействовав которые можно улучшить свои показатели;

- сравнение сопоставимых данных между подразделениями компании дает пространство для маневра внутри компании и перераспределения ответственности и ресурсов между отделами;

- сравнение текущих показателей с плановыми позволяет вовремя отследить отставание или опережение компанией и принять меры для исправления ситуации и извлечения из нее пользы.

Трендовый анализ

Разновидность горизонтального анализа, выделяемая в отдельный метод. Суть его в том, что показатели какого-то периода принимаются базовыми. С этой базой сравниваются показатели других периодов. На основе выявленных отклонений формируется тренд. Этот тренд служит основой для построение прогнозов на перспективу.

Факторный (интегральный) анализ

Данный метод подразумевает использование многомерного статистического анализа. Исследуется влияние отдельных факторов на общий результат. В рамках этого метода берутся во внимание внутренние и внешние факторы, оказывающие воздействие на предприятие:

- законодательные изменения;

- колебание уровня цен (как на продукцию, так и на ресурсы для ее производства);

- социально-экономические изменения в регионах, где работает компания, ее подрядчики и клиенты.

При факторном анализе каждый фактор может быть разложен на ряд составляющих.

Анализ коэффициентов (относительных показателей)

Один из наиболее важных по мнению экспертов методов. Чаще всего рассчитываются показатели платежеспособности и ликвидности.

Иными словами, выясняется, есть ли у компании финансы для оплаты всех своих обязательств и насколько легко и быстро имущество может быть трансформировано в деньги.

БИТ.ФИНАНС/ПРОФ

С помощью БИТ.ФИНАНС/ПРОФ вы можете создать финансовый анализ своего предприятия в кратчайшие сроки

- Бюджетирование;

- Казначейство;

- Формирование БДДС и план-фактный анализ;

- Платёжный календарь.

Этапы проведения финансового анализа предприятия

1. Описание цели анализа, его формата

На этом этапе обычно привлекаются аналитики, которые на основе круга вопросов, на которые надо получить ответы, подбирают методы, которыми можно получить нужную информацию.

Уже на этом этапе необходимо понимать:

- кто будет использовать данные финансового анализа, в какой форме должны быть поданы результаты, какова часть конфиденциальной информации;