Виды аудиторских заключений

Вы будете перенаправлены на Автор24

Понятие аудиторских заключений

Аудиторское заключение представляет собой последний и завершительный этап процедуры аудита. Выражением своей мысли аудитор обеспечивает уверенность пользователей информации в том, что отчетность является достоверной.

Аудиторское заключение представляет собой документ, сформированный в соответствии со стандартами аудита.

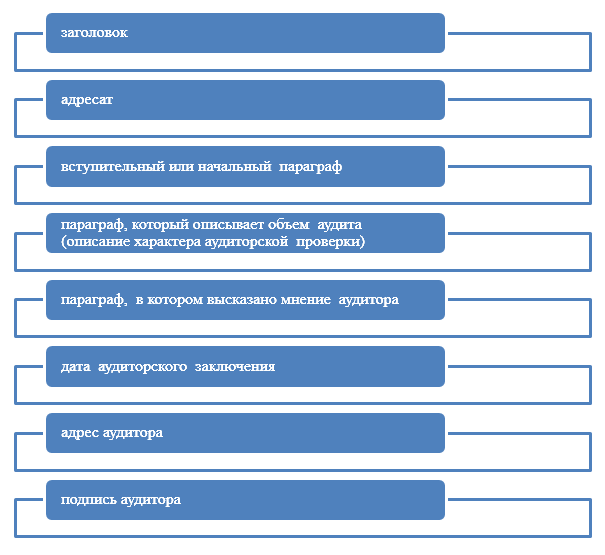

Аудиторское заключение имеет структуру, состоящую из следующих элементов (Рис.1):

Рисунок 1. Элементы аудиторского заключения

Вся итоговая документация, которая формируется по завершении процесса аудита содержит в себе аудиторское заключение и прочую пояснительную документацию.

Виды аудиторских заключений

Аудиторское заключение может содержать:

- безоговорочно – положительное мнение;

- модифицированное мнение;

- условно – положительное мнение;

- отрицательное мнение;

- отказ о выражении мнения.

Безоговорочно – положительное мнение аудитор выражает в тех случаях, когда он уверен в полной достоверности отраженных в финансовой отчетности данных. И в случае, что такие данные отражены в полном соответствии определенной концептуальной основой, принятой в организации.

С практической точки зрения, безоговорочно – положительное мнение выражается в тех случаях, когда по мнению аудитора, соблюдены такие условия:

- аудитор в процессе проверки получил всю необходимую информацию для аудита, а также объяснения от руководителя и персонала аудируемой организации;

- полученной информации вполне достаточно для отображения реального состояния аудируемой организации;

- аудитор в процессе аудита получил необходимое количество и объем аудиторских доказательств;

- В наличии существуют адекватные данные по всем вопросам аудиторской проверки;

- финансовая документация сформирована в соответствии с регламентированными актами, как на уровне законодательного регулирования, так и на уровне локальных актов и распоряжений руководства организации;

- финансовая отчетность содержит правдивые данные, которые не противоречат другим учетным регистрам;

- форма отчетности составляется в соответствующих формах.

Готовые работы на аналогичную тему

Безоговорочно–положительное заключение содержит мнение аудитора об однозначном и четко одобренным состоянием учета и отчетности клиента.

В других случаях составляют модифицированное аудиторское заключение. Аудиторское заключение считается модифицированным, если к нему добавляется пояснительный параграф или если мнение аудитора не является безоговорочно – положительным.

Отказ о выражении заключения происходит, когда возможное влияние ограничения объема является настолько существенным и всеобъемлющим, что аудитор не смог получить достаточное количество аудиторских доказательств и, как следствие, не может выразить мнение. Когда отчетность клиента не соответствует требованиям, по которым возможно составление безоговорочно-положительного аудиторского заключения.

Условно–положительное заключение аудитор выражает тогда, когда соблюдены условия предоставления безоговорочно–положительного мнения, но имеет место несущественная неуверенность или несогласие, чтобы выразить отрицательное мнение или отказаться от высказывания мысли.

Отрицательное мнение высказывается в том случае, если влияние несогласия с управленческим персоналом по финансовым отчетам является настолько существенным и всеобъемлющим, что аудитор приходит к выводу, что высказывания условно-положительной мысли об отчетности не является адекватным для раскрытия обманчивого или неполного характера финансовых отчетов.

Дата подписания аудиторского заключения и отражение в нем событий, происшедших после даты составления и даты предоставления бухгалтерской отчетности

Датой подписания аудиторского заключения является тот день, когда фактически был завершен процесс аудита в организации.

Если же после даты подписания аудиторского заключения, обнаружились новые факты, которые могли бы повлиять на финансовую отчетность клиента, то действия аудитора должны быть следующими:

- Аудитор должен проанализировать, необходимо ли вносить обнаруженные изменения в финансовую отчетность.

- Аудитор должен согласовать данный вопрос с руководителем аудируемой организации.

- Аудитор должен предпринять определенные действия в зависимости от ситуации, каким образом и когда аудитору стало известно о таких изменениях.

В любом случае, ответственность за события, которые произошли уже после даты подписания аудиторского заключения – аудитор ответственности не несет.

Руководитель аудируемой организации несет полную ответственность за состав и содержание финансовой отчетности и внесения в нее изменений в тех случаях, когда выявляются факты, которые влияют существенным образом на показатели такой отчетности.

Если аудитор приходит к мнению, что необходимо изменить данные финансовой отчетности, а руководитель аудируемой организации не поддерживает такое мнение, то аудитор должен сообщить свое мнение высшему руководству такой организации.

Понятие, виды и структура аудиторского заключения.

Аудиторское заключение - официальный документ, предназначенный для пользователей финансовой (бухгалтерской) отчетности аудируемых лиц, составленный в соответствии с федеральными правилами аудиторской деятельности и содержащий выраженное в установленной форме мнение аудиторской организации или индивидуального аудитора о достоверности финансовой (бухгалтерской) отчетности аудируемого лица и соответствии порядка ведения им бухгалтерского учета законодательству РФ.

виды аудиторских заключений: безоговорочно положительное и модифицированное.

§ Безоговорочно положительное аудиторское заключение

§ Безоговорочно положительное заключение готовится, когда аудитор приходит к мнению о том, что финансовая отчетность дает достоверное представление о финансовом положении и результатах финансово-хозяйственной деятельности аудируемого лица в соответствии с установленными принципами и методами ведения бухгалтерского учета и подготовки финансовой отчетности в соответствии с требованиями законодательства Российской Федерации.

Модифицированное аудиторское заключение

Модифицированное аудиторское заключение выдается, если возникли факторы:

§ не влияющие на аудиторское мнение, но описываемые в аудиторском заключении для привлечения внимания пользователей к какой- либо ситуации, сложившейся у аудируемого лица и раскрытой в финансовой отчетности;

§ влияющие на аудиторское мнение, которые могут привести к мнению с оговоркой, отказу от выражения мнения или отрицательному мнению.

Основные элементы аудиторского заключения:

§ наименование "аудиторское заключение по финансовой (бухгалтерской) отчетности";

§ адресат (в соответствии с договором или законодательством Российской Федерации, как правило, адресуется собственнику аудируемого лица, совету директоров и т.п.);

§ сведения об аудиторе;

§ сведения об аудируемом лице;

§ часть, описывающая объем аудита;

§ часть, содержащая мнение аудитора;

§ дата аудиторского заключения;

Бюджетное право: понятие, источники, место в системе финансового права.

подотрасль финансового права, включающую в себя систему норм и принципов, регулирующих общественные отношения по формированию, распределению и использованию централизованных денежных фондов в целях финансового обеспечения социально-экономического развития страны, а также устанавливающих ответственность за нарушение бюджетного законодательства Российской Федерации.

К источникам бюджетного права относятся нормы Конституции Российской Федерации, бюджетное законодательство и подзаконные нормативные акты. В Конституции Российской Федерации устанавливаются общие положения и принципы бюджетного

устройства государства. Так, ст. 71, 72 определяют компетенцию

Российской Федерации и сферу совместной деятельности Российской Федерации и ее субъектов в отношении бюджета; ст. 101, 104, 106, 114 устанавливают основы порядка рассмотрения, утверждения бюджета и контроля его исполнения, а также полномочия органов государственной власти в области бюджетной политики.

- Бюджетный кодекс Российской Федерации;

- принятые в соответствии с ним федеральные законы о федеральном бюджете, бюджетных государственных внебюджетных

фондов;

-законы субъектов Российской Федерации о бюджете и бюджете территориальных государственных внебюджетных фондов;

-муниципальные правовые акты представительных органов муниципальных образований о местных бюджетах;

- иные федеральные законы, законы субъектов Российской

Федерации и муниципальные правовые акты представительных

органов муниципальных образований, регулирующие соответствующие бюджетные правоотношения.

Бюджетное право как подотрасль финансового права- совокупность финансово-правовых норм, регулирующих бюджетные правоотношения, в сфере:

1) структуры бюджетной системы РФ;

2) доходов и расходов бюджетов, их соотношения и порядка распределения между уровнями бюджетной системы;

Аудиторское заключение - понятие, виды, структура, примеры

Главная страница » Аудиторское заключение. Его публикация и где с ним можно ознакомиться.

Действующее законодательство закрепляет юридическое понятие аудиторского заключения. Это официально-подготовленный документ, содержащий в себе мнение аудиторской компании о достоверности или отсутствии достоверности порядка ведения бухгалтерской отчетности. Основная цель аудиторской проверки – сформировать объективное мнение о честности ведения организацией бухучета. Все вынесенные в рамках обязательного аудита заключения подлежат публикации в интернет-портале Федресурс Аудиторское (ЕФРС).

Это единый федеральный реестр, появившийся в 2013 году и содержащий сведения о факте деятельности организаций, ИП и иных субъекта хозяйственной деятельности. На сегодняшний день этот ресурс данных аккумулирует в себе сведения, обладающие ключевым признаком для ведения бизнеса, а также проверки возможных контрагентов. Сообщения в федеральный портал вносятся самими субъектами хозяйственной деятельности: предпринимателями и организациями различных организационно-правовых форм, а также членами саморегулируемых организаций. Помимо сведений об аудиторских проверках, веб-сайт содержит в себе информацию из сопутствующих государственных реестров, например, ЕГРЮЛ или ЕГРИП.

Существует несколько видов аудиторских проверок:

- Обязательная проверка;

- Инициативная проверка;

- Проверка по специальному аудиторскому заданию.

По всем видам аудиторских проверок используется единая форма заключения, которое составляется на русском языке с указанием валюты в российских рублях. Лицо, проводящее проверку, несет ответственность за указанные в заключении данные и работает в соответствии с регламентом Федеральных правил и стандартов №6. В этом документе содержатся единые правила к форме и содержанию заключений. По завершению аудита, копия заключения передается руководителю юридического лица на ознакомление.

Ложное аудиторское заключение – документ, составленный без реального проведения проверки или подготовленный по результатам проверки, противоречащей итоговому выводу аудитора. Ложным заключение признает суд, такой документ теряет свою юридическую силу, и на него нельзя ссылаться в будущем.

Основные элементы аудиторского заключения:

Вводная часть

Этот раздел включает в себя данные об аудиторе, проводящем проверку, а также о юридическом лице, которое проверялось. Указывается дата, время и место проверки, наименование документа и реквизиты аудируемого юридического лица.

Аналитическая часть

Сообщает об отчете аудитора по результатам ознакомления с финансовыми документами юридического лица. Здесь указывается объект проверки, проверяемые временные рамки, а также ее общие результаты и выводы. Эта часть является наиболее важной в работе аудитора, поскольку необходимо внимательно проверить огромный пласт документации.

Итоговая часть

Включает в себя изложение мнения аудитора касательно проведенной проверки и качества бухгалтерской отчетности проверяемого объекта. Данный раздел также содержит в себе указание об ответственности за предоставление ложных сведений. Эта часть аудиторского заключения передается на руки аудируемому юридическому лицу.

Как оформляется аудиторское заключение

В соответствии с Федеральными правилами (стандартами) №10 аудиторское заключение должно быть оформлено согласно следующим требованиям. Документ подписывается непосредственно аудитором, а также руководителем юридического лица, у которого проводилась проверка. В конце заключения должны стоять печати. К нему прилагается проверенная финансовая отчетность, заверенная исполнительным органом юридического лица. Итоговое аудиторское заключение должно выглядеть как единый документ, со скреплёнными и прошитыми приложениями и печатями. Аудиторское заключение изготавливается в копиях по количеству сторон, одно остается на руках у проверяющего.

Действующее законодательство предусматривает следующие виды аудиторского заключения:

Безоговорочно положительное заключение.

Модифицированное заключение.

Модифицированных заключений может быть несколько:

- Заключение с оговоркой – выносится, если аудитору не был предоставлен необходимый для проверки объем документации;

- Отказ от выражения мнения – выносится если у аудитора есть сомнения в действительности бухгалтерской отчетности ввиду ее сильного ограничения, в условиях которой он не в состоянии составить объективное мнение;

- Отрицательное мнение – выносится аудитором в случае подозрений или явных нарушений требований бухгалтерского учета или предоставления ложных сведений.

Публикация аудиторского заключения

В 2017 году в юридическую силу вступили поправки в действующий ФЗ №307 «Об аудиторской деятельности», по которым теперь юридические лица, обязанные проводить аудит, должны выложить результаты аудиторских проверок на специальном ресурсе.

Проведение обязательного аудита возлагается на следующие субъекты хозяйственной деятельности:

- Акционерные общества;

- Кредитные организации, субъекты страховой деятельности, инвестиционные фонды;

- Юридические лица, выручка которых за год превышает 400 млн. рублей, а также активы которых составляют сумму более 60 млн. рублей.

Указанный выше перечень не является закрытым, а потому новые изменения законодательства могут трактовать его в расширительной форме или добавлять туда новые субъекты.

Когда публиковать аудиторское заключение?

Сроки публикации аудиторских заключений устанавливаются в 3 дня с момента оформления аудиторской проверки. Передать информацию на ресурс можно в электронном виде с использованием цифровой подписи (ЭЦП).

Публикуемые сообщения должны содержать нижеследующие данные (ст. 7.1 ФЗ «О государственной регистрации»):

- Реквизиты аудируемого юридического лица (ИНН, ОГРН, КПП);

- Реквизиты аудитора или аудиторской компании (ИНН, ОГРН, КПП);

- Полный список проверенной аудитором бухгалтерской отчетности и иных финансовых документов за тот период, когда было подготовлено заключение;

- Дата проведения проверки;

- Мнение аудитора или организации о соответствии бухгалтерской организации нормам действующего законодательства.

Аудиторская фирма или индивидуальный аудитор имеют право выложить информацию на сайт самостоятельно или через нотариальную контору.

Для размещения сообщения потребуется:

- Установить специальную программу для установки и дальнейшей работы с ключом ЭЦП (например, КриптоПРО);

- Создать аккаунт или авторизоваться в существующем на веб-сайте аккаунте, подтвердить ознакомление с пользовательским соглашением;

- Нажать на поле «вход»;

- Далее необходимо выбрать заранее установленный ключ электронной подписи, который будет использован для передачи информации и публикации сообщения на сайте;

- Сообщение формируется вручную, после чего необходимо его сохранить;

- Нажать на кнопку «подписать сообщение»;

- Произвести оплату государственной пошлины за публикацию сообщения (программа формирует счет автоматически, руководителю останется только указать счет списания и его оплатить).

- Далее черновик публикации сообщения об аудиторской проверке направляется на модерацию, по результатам которой может быть вынесен отказ.

Основания для отказа:

- Неоплата государственной пошлины в необходимом размере;

- Отсутствие электронно-цифровой подписи на документе либо электронно-цифровая подпись недействительна.

- Основания для отказа:

Санкции

За несоблюдение правил предоставления информации или предоставление ложных сведений, а также нарушение сроков подачи сообщений может быть причиной для наложения штрафов на юридическое лицо в размере от 5.000 рублей до 700.000 рублей или дисквалификации на срок от 1 года до 3-х лет. Перечень оснований и штрафных санкций перечислены в ст. 15.19 КоАП РФ.

Поскольку санкции и штрафные меры в отношение субъектов аудиторской деятельности весьма серьезные, то вопрос своевременного опубликования сведений требует предельной внимательности и ответственности.

Таким образом, данная статья отвечает на вопрос о том, что такое аудиторское заключение, кто обязан его публиковать и как это сделать. Также разобран вопрос о сроках публикации, а также штрафных санкциях, применяемых в случае пропуска этих сроков. Указаны требования и сведения, которые должна содержать новость о проведенной проверке.

Аудиторская проверка: зачем она нужна и как она проводится

К какой бы сфере не относилась деятельность вашей компании, рано или поздно потребуется аудиторская проверка . Это касается не только крупных предприятий с огромным штатом и сложной бухгалтерией, но и небольших фирм. Это важная и ответственная процедура, необходимая в первую очередь самой компании.

Понятие аудиторской проверки

Аудиторская проверка — это сбор, оценка и независимый анализ данных о ведении бухгалтерии и финансовом состоянии компании. Проведение аудиторской проверки дает владельцу бизнеса представление о том, насколько точна бухгалтерия, соответствует ли финансовая отчетность реальному положению дел и нет ли у предприятия проблем с налогами.

В каких случаях может быть назначена процедура

Аудиторская проверка может быть как обязательной, так и добровольной. Обязательную аудиторскую проверку компания должна проводить ежегодно. Она также может проводиться по решению суда. Ежегодная аудиторская проверка — это требование Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности». В этом нормативном акте прописаны не только условия, при которых проверка вменяется в обязанность, но и ее порядок, а также требования к лицам и организациям, которые вправе проводить аудит. Требование обязательной ежегодной аудиторской проверки относится, например, к:

- любым АО;

- страховым организациям;

- компаниям, являющимся профессиональным участником рынка ценных бумаг;

- негосударственным пенсионным или иным фондам;

- кредитным организациям;

- клиринговым организациям;

- обществам взаимного страхования;

- организаторам торговли;

- акционерным инвестиционным фондам;

- компаниям (за исключением органов государственной власти, органов местного самоуправления, государственных и муниципальных учреждений, государственных и муниципальных унитарных предприятий, сельскохозяйственных кооперативов, союзов этих кооперативов), выручка которых за предшествовавший отчетному год превышает 400 млн рублей или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 60 млн рублей.

Однако заказать аудит можно и добровольно, так сказать, в профилактических целях. Нередко владельцы компаний обращаются в аудиторские компании, чтобы проверить работу собственного отдела бухгалтерии, оценить возможные финансовые риски. Эта процедура осуществляется также при изменениях в составе учредителей или смене владельца фирмы.

Аудиторскую проверку могут проводить как аудиторские компании, так и частные аудиторы. Однако для осуществления подобной деятельности любой аудитор должен сдать соответствующий экзамен и получить специальный аттестат. Если речь идет об аудиторской компании, то она обязана входить в какую-либо саморегулируемую организацию (СРО). Они контролируют добросовестность работы аудиторских компаний.

Виды аудиторских проверок

Существует определенная классификация типов аудита. В зависимости от типа проверяемого объекта, способа поверки, периодичности и т.д. условно аудит можно разделить на следующие типы:

- банковский;

- страховых организаций;

- бирж, инвестиционных и внебюджетных фондов;

- государственный.

В зависимости от направления аудит принято делить на:

- бухгалтерский;

- юридический;

- налоговый и др.

В зависимости от методов проверки обычно разграничивают аудит:

- сплошной — анализируется вся документация;

- выборочный — анализируется определенный сегмент деятельности;

- комбинированный — анализируется вся документация по операциям, сопряженным с неким финансовым риском, и частично — все остальное.

В зависимости от типа проверки аудит бывает:

- камеральный — проводится в помещении исполнителя на основании предоставленной заказчиком документации;

- фактический — проводится по месту расположения проверяемого объекта.

В зависимости от периодичности принято выделять аудит:

- единовременный;

- периодический.

В зависимости от характера проверки традиционно разграничивают аудит:

- внешний — проводится независимыми аудиторами со стороны;

- внутренний — проводится силами сотрудников компании и исключительно в интересах оптимизации ее работы.

В зависимости от обязательности проверки аудит может быть:

- обязательный — проводится в обязательном порядке, процедура регламентируется законодательством;

- инициативный — инициатором проверки выступает компания.

Этапы проведения аудиторской проверки

Планирование

Прежде чем начать аудиторскую проверку, нужно обсудить со специалистом ряд моментов: стратегию проведения проверки, ее методы и тип, состав команды работников, которые займутся ею (далеко не всегда хватает только одного аудитора), программу проверки и ее глубину. После заключения договора с аудиторской компанией, в котором четко прописываются сроки выполнения работы, ее объем и сумма вознаграждения, аудитор приступает к работе.

Проведение аудиторской проверки и сбор аудиторских данных

Специалист изучает учредительную документацию, а также рассматривает скорость развития компании, финансовую ситуацию на предприятии, оценивает работу бухгалтерии и кадровую политику компании, учитывая при этом отрасль, в которой работает фирма. Важная часть проверки — сбор документов, исследование финансовых отчетов и оценка выборки, а также проверка всей документации и финансовых документов на соответствие требованиям закона.

Подготовка заключения аудиторской проверки

После завершения проверки аудитор составляет аудиторское заключение. Это официальный документ, в котором отражена экспертная оценка достоверности финансовой документации предприятия, а также рекомендации по минимизированию финансовых рисков, заключение о имущественном положении предприятия и выводы о его деятельности за отчетный период.

Аудиторское заключение может быть немодифицированным или модифицированным. Немодифицированное заключение — это положительный результат проверки, не выявившей несоответствия и явных нарушений. Модифицированное заключение означает, что в документации есть недостатки. Такое заключение может содержать:

- мнение аудитора с оговоркой;

- отрицательное мнение;

- отказ от выражения мнения.

Чтобы сократить время проведения аудиторской проверки, к ней следует тщательно подготовиться. Компания должна предоставить эксперту-аудитору всю организационно-распорядительную документацию, первичные документы (в частности, накладные, счета, акты выполненных работ и прочие), бухгалтерские и налоговые регистры, приходные и расходные кассовые ордеры, исправительные проводки (про этот пункт очень часто забывают, а между тем именно по этому поводу у аудитора нередко возникают вопросы). Если ваша компания уже проходила аудит, будьте готовы предоставить также все предыдущие аудиторские заключения.

Проведение аудиторской проверки требует предельной точности и сосредоточенности, высокого профессионализма, знания законодательства и особенностей бухгалтерского и налогового учета в разных сферах деятельности. Однако скорость работы аудитора зависит не только от его профессиональных качеств, но и от того, насколько хорошо компания подготовилась к проверке. Все описанные выше меры помогут вам сберечь время, а значит — и деньги.

Как заключение аудиторской проверки может сказаться на дальнейшей деятельности компании

«Работа аудитора связана с огромной ответственностью, — говорит Елена Межуева, руководитель практики «Финансовое консультирование» КСК групп. — Аудитор отвечает за истинность результатов своего заключения. На практике это означает, что если выводы и сведения, обозначенные в заключении, были неверными или заведомо ложными, из-за чего у компании-заказчика начались проблемы, она имеет полное право взыскать ущерб с аудиторской фирмы. Поэтому заказчик должен быть стопроцентно уверен в компетентности аудитора, ведь последствия неправильно или небрежно проведенной проверки могут быть очень существенными. Сегодня очень много аудиторских фирм, но я не рекомендую обращаться в первую попавшуюся или самую недорогую — вы сами понимаете, что услуги специалистов высокого класса не могут обходиться дешево. В конце концов, речь идет о репутации вашей компании.

КСК групп работает на рынке аудита уже более 20 лет и, согласно рэнкингу «Эксперт РА» за 2016 год , является одной из крупнейших аудиторско-консалтинговых компаний России. Потому мы можем предложить действительно высокий уровень сервиса — у нас на данный момент работает более 300 высококвалифицированных специалистов, компания оказывает весь спектр услуг: от аудита всех типов до помощи в поисках инвестиций, от создания действенных маркетинговых стратегий до разработки системы внутреннего контроля».

P.S. КСК групп — одна из крупнейших аудиторско-консалтинговых групп страны. Сфера деятельности компании охватывает все услуги, имеющее отношение к налогам, управлению, автоматизации, международному структурированию, маркетингу, правовым вопросам и HR.

Аудиторская проверка может не только оптимизировать бизнес-процессы, но и способствовать успешному развитию компании в будущем.

По итогам аудиторской проверки компания-заказчик может получить несколько вариантов оптимизации бизнес-процессов с учетом отраслевой направленности:

- производство;

- торговля;

- строительство и девелопмент;

- транспорт;

- услуги и сервис (В2В).

Узнать подробнее об аудиторских услугах.

Проведение бухгалтерского аудита независимой консалтинговой компанией актуально, когда требуется:

- определить текущее положение дел;

- выявить возможные ошибки в отчетности;

- разработать план по восстановлению системы учета;

- упростить отношения с кредиторами, контрагентами и контролирующими органами.

Заказать услугу.

При необходимости получить полную и достоверную информацию о финансово-хозяйственной деятельности компании можно провести инициативный аудит.

В крупных аудиторских компаниях можно заказать комплексный пакет услуг для различных сфер бизнеса. Это возможность сэкономить время и деньги.

Затраты на проверку при грамотном выборе аудиторской компании могут быть оправданы ростом прибыли компании-заказчика в несколько раз.

Каадзе Анастасия Геннадьевна Ответственный редактор

Важная и необходимая часть аудиторского заключения — полная бухгалтерская отчетность компании, которая проходила проверку. Позаботьтесь о сборе необходимой документации заранее — это значительно ускорит процесс аудита.

Аудит налогообложения: виды, методы и особенности проведения

Аудит отчетности по МСФО: особенности проведения и цели процедуры

Due diligence (дью дилидженс): что это за процедура и как она проводится?

Противовирусные препараты: виды и применение

Противовирусные препараты: виды и применение Последствия самоизоляции или Как вернуться к привычной жизни

Последствия самоизоляции или Как вернуться к привычной жизни Обеззараживание воздуха: как уничтожить бактерии и вирусы

Обеззараживание воздуха: как уничтожить бактерии и вирусы

Приложения для доставки продуктов на дом: обзор от пользователей

Приложения для доставки продуктов на дом: обзор от пользователей Китайская медицина: секреты терапии

Китайская медицина: секреты терапии- Процедура банкротства юридических лиц

Топ-10 бизнес-школ России

Топ-10 бизнес-школ России Как выбрать соковыжималку для дома

Как выбрать соковыжималку для дома Как и чем можно лечить грипп у ребенка?

Как и чем можно лечить грипп у ребенка?

© 2021 АО «Аргументы и Факты» Генеральный директор Руслан Новиков. Главный редактор еженедельника «Аргументы и Факты» Игорь Черняк. Директор по развитию цифрового направления и новым медиа АиФ.ru Денис Халаимов. Шеф-редактор сайта АиФ.ru Владимир Шушкин.

Аудиторская проверка: зачем она нужна и как она проводится

К какой бы сфере не относилась деятельность вашей компании, рано или поздно потребуется аудиторская проверка . Это касается не только крупных предприятий с огромным штатом и сложной бухгалтерией, но и небольших фирм. Это важная и ответственная процедура, необходимая в первую очередь самой компании.

Понятие аудиторской проверки

Аудиторская проверка — это сбор, оценка и независимый анализ данных о ведении бухгалтерии и финансовом состоянии компании. Проведение аудиторской проверки дает владельцу бизнеса представление о том, насколько точна бухгалтерия, соответствует ли финансовая отчетность реальному положению дел и нет ли у предприятия проблем с налогами.

В каких случаях может быть назначена процедура

Аудиторская проверка может быть как обязательной, так и добровольной. Обязательную аудиторскую проверку компания должна проводить ежегодно. Она также может проводиться по решению суда. Ежегодная аудиторская проверка — это требование Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности». В этом нормативном акте прописаны не только условия, при которых проверка вменяется в обязанность, но и ее порядок, а также требования к лицам и организациям, которые вправе проводить аудит. Требование обязательной ежегодной аудиторской проверки относится, например, к:

- любым АО;

- страховым организациям;

- компаниям, являющимся профессиональным участником рынка ценных бумаг;

- негосударственным пенсионным или иным фондам;

- кредитным организациям;

- клиринговым организациям;

- обществам взаимного страхования;

- организаторам торговли;

- акционерным инвестиционным фондам;

- компаниям (за исключением органов государственной власти, органов местного самоуправления, государственных и муниципальных учреждений, государственных и муниципальных унитарных предприятий, сельскохозяйственных кооперативов, союзов этих кооперативов), выручка которых за предшествовавший отчетному год превышает 400 млн рублей или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 60 млн рублей.

Однако заказать аудит можно и добровольно, так сказать, в профилактических целях. Нередко владельцы компаний обращаются в аудиторские компании, чтобы проверить работу собственного отдела бухгалтерии, оценить возможные финансовые риски. Эта процедура осуществляется также при изменениях в составе учредителей или смене владельца фирмы.

Аудиторскую проверку могут проводить как аудиторские компании, так и частные аудиторы. Однако для осуществления подобной деятельности любой аудитор должен сдать соответствующий экзамен и получить специальный аттестат. Если речь идет об аудиторской компании, то она обязана входить в какую-либо саморегулируемую организацию (СРО). Они контролируют добросовестность работы аудиторских компаний.

Виды аудиторских проверок

Существует определенная классификация типов аудита. В зависимости от типа проверяемого объекта, способа поверки, периодичности и т.д. условно аудит можно разделить на следующие типы:

- банковский;

- страховых организаций;

- бирж, инвестиционных и внебюджетных фондов;

- государственный.

В зависимости от направления аудит принято делить на:

- бухгалтерский;

- юридический;

- налоговый и др.

В зависимости от методов проверки обычно разграничивают аудит:

- сплошной — анализируется вся документация;

- выборочный — анализируется определенный сегмент деятельности;

- комбинированный — анализируется вся документация по операциям, сопряженным с неким финансовым риском, и частично — все остальное.

В зависимости от типа проверки аудит бывает:

- камеральный — проводится в помещении исполнителя на основании предоставленной заказчиком документации;

- фактический — проводится по месту расположения проверяемого объекта.

В зависимости от периодичности принято выделять аудит:

- единовременный;

- периодический.

В зависимости от характера проверки традиционно разграничивают аудит:

- внешний — проводится независимыми аудиторами со стороны;

- внутренний — проводится силами сотрудников компании и исключительно в интересах оптимизации ее работы.

В зависимости от обязательности проверки аудит может быть:

- обязательный — проводится в обязательном порядке, процедура регламентируется законодательством;

- инициативный — инициатором проверки выступает компания.

Этапы проведения аудиторской проверки

Планирование

Прежде чем начать аудиторскую проверку, нужно обсудить со специалистом ряд моментов: стратегию проведения проверки, ее методы и тип, состав команды работников, которые займутся ею (далеко не всегда хватает только одного аудитора), программу проверки и ее глубину. После заключения договора с аудиторской компанией, в котором четко прописываются сроки выполнения работы, ее объем и сумма вознаграждения, аудитор приступает к работе.

Проведение аудиторской проверки и сбор аудиторских данных

Специалист изучает учредительную документацию, а также рассматривает скорость развития компании, финансовую ситуацию на предприятии, оценивает работу бухгалтерии и кадровую политику компании, учитывая при этом отрасль, в которой работает фирма. Важная часть проверки — сбор документов, исследование финансовых отчетов и оценка выборки, а также проверка всей документации и финансовых документов на соответствие требованиям закона.

Подготовка заключения аудиторской проверки

После завершения проверки аудитор составляет аудиторское заключение. Это официальный документ, в котором отражена экспертная оценка достоверности финансовой документации предприятия, а также рекомендации по минимизированию финансовых рисков, заключение о имущественном положении предприятия и выводы о его деятельности за отчетный период.

Аудиторское заключение может быть немодифицированным или модифицированным. Немодифицированное заключение — это положительный результат проверки, не выявившей несоответствия и явных нарушений. Модифицированное заключение означает, что в документации есть недостатки. Такое заключение может содержать:

- мнение аудитора с оговоркой;

- отрицательное мнение;

- отказ от выражения мнения.

Чтобы сократить время проведения аудиторской проверки, к ней следует тщательно подготовиться. Компания должна предоставить эксперту-аудитору всю организационно-распорядительную документацию, первичные документы (в частности, накладные, счета, акты выполненных работ и прочие), бухгалтерские и налоговые регистры, приходные и расходные кассовые ордеры, исправительные проводки (про этот пункт очень часто забывают, а между тем именно по этому поводу у аудитора нередко возникают вопросы). Если ваша компания уже проходила аудит, будьте готовы предоставить также все предыдущие аудиторские заключения.

Проведение аудиторской проверки требует предельной точности и сосредоточенности, высокого профессионализма, знания законодательства и особенностей бухгалтерского и налогового учета в разных сферах деятельности. Однако скорость работы аудитора зависит не только от его профессиональных качеств, но и от того, насколько хорошо компания подготовилась к проверке. Все описанные выше меры помогут вам сберечь время, а значит — и деньги.

Как заключение аудиторской проверки может сказаться на дальнейшей деятельности компании

«Работа аудитора связана с огромной ответственностью, — говорит Елена Межуева, руководитель практики «Финансовое консультирование» КСК групп. — Аудитор отвечает за истинность результатов своего заключения. На практике это означает, что если выводы и сведения, обозначенные в заключении, были неверными или заведомо ложными, из-за чего у компании-заказчика начались проблемы, она имеет полное право взыскать ущерб с аудиторской фирмы. Поэтому заказчик должен быть стопроцентно уверен в компетентности аудитора, ведь последствия неправильно или небрежно проведенной проверки могут быть очень существенными. Сегодня очень много аудиторских фирм, но я не рекомендую обращаться в первую попавшуюся или самую недорогую — вы сами понимаете, что услуги специалистов высокого класса не могут обходиться дешево. В конце концов, речь идет о репутации вашей компании.

КСК групп работает на рынке аудита уже более 20 лет и, согласно рэнкингу «Эксперт РА» за 2016 год , является одной из крупнейших аудиторско-консалтинговых компаний России. Потому мы можем предложить действительно высокий уровень сервиса — у нас на данный момент работает более 300 высококвалифицированных специалистов, компания оказывает весь спектр услуг: от аудита всех типов до помощи в поисках инвестиций, от создания действенных маркетинговых стратегий до разработки системы внутреннего контроля».

P.S. КСК групп — одна из крупнейших аудиторско-консалтинговых групп страны. Сфера деятельности компании охватывает все услуги, имеющее отношение к налогам, управлению, автоматизации, международному структурированию, маркетингу, правовым вопросам и HR.

Аудиторская проверка может не только оптимизировать бизнес-процессы, но и способствовать успешному развитию компании в будущем.

По итогам аудиторской проверки компания-заказчик может получить несколько вариантов оптимизации бизнес-процессов с учетом отраслевой направленности:

- производство;

- торговля;

- строительство и девелопмент;

- транспорт;

- услуги и сервис (В2В).

Узнать подробнее об аудиторских услугах.

Проведение бухгалтерского аудита независимой консалтинговой компанией актуально, когда требуется:

- определить текущее положение дел;

- выявить возможные ошибки в отчетности;

- разработать план по восстановлению системы учета;

- упростить отношения с кредиторами, контрагентами и контролирующими органами.

Заказать услугу.

При необходимости получить полную и достоверную информацию о финансово-хозяйственной деятельности компании можно провести инициативный аудит.

В крупных аудиторских компаниях можно заказать комплексный пакет услуг для различных сфер бизнеса. Это возможность сэкономить время и деньги.

Затраты на проверку при грамотном выборе аудиторской компании могут быть оправданы ростом прибыли компании-заказчика в несколько раз.

Каадзе Анастасия Геннадьевна Ответственный редактор

Важная и необходимая часть аудиторского заключения — полная бухгалтерская отчетность компании, которая проходила проверку. Позаботьтесь о сборе необходимой документации заранее — это значительно ускорит процесс аудита.

Аудит налогообложения: виды, методы и особенности проведения

Аудит отчетности по МСФО: особенности проведения и цели процедуры

Due diligence (дью дилидженс): что это за процедура и как она проводится?

- Противовирусные препараты: виды и применение

- Последствия самоизоляции или Как вернуться к привычной жизни

- Обеззараживание воздуха: как уничтожить бактерии и вирусы

- Приложения для доставки продуктов на дом: обзор от пользователей

- Китайская медицина: секреты терапии

- Процедура банкротства юридических лиц

- Топ-10 бизнес-школ России

- Как выбрать соковыжималку для дома

- Как и чем можно лечить грипп у ребенка?

© 2021 АО «Аргументы и Факты» Генеральный директор Руслан Новиков. Главный редактор еженедельника «Аргументы и Факты» Игорь Черняк. Директор по развитию цифрового направления и новым медиа АиФ.ru Денис Халаимов. Шеф-редактор сайта АиФ.ru Владимир Шушкин.

Банкротство - понятие, виды, причины и признаки

Статья 2. Основные понятия, используемые в настоящем Федеральном законе

(в ред. Федерального закона от 30.12.2008 N 296-ФЗ)

(см. текст в предыдущей редакции)

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 2

Для целей настоящего Федерального закона используются следующие основные понятия:

несостоятельность (банкротство) (далее также - банкротство) - признанная арбитражным судом или наступившая в результате завершения процедуры внесудебного банкротства гражданина неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей;

(в ред. Федеральных законов от 29.06.2015 N 186-ФЗ, от 31.07.2020 N 289-ФЗ)

(см. текст в предыдущей редакции)

должник - гражданин, в том числе индивидуальный предприниматель, или юридическое лицо, оказавшиеся неспособными удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей в течение срока, установленного настоящим Федеральным законом;

(в ред. Федерального закона от 29.06.2015 N 186-ФЗ)

(см. текст в предыдущей редакции)

денежное обязательство - обязанность должника уплатить кредитору определенную денежную сумму по гражданско-правовой сделке и (или) иному предусмотренному Гражданским кодексом Российской Федерации, бюджетным законодательством Российской Федерации основанию;

обязательные платежи - налоги, сборы и иные обязательные взносы, уплачиваемые в бюджет соответствующего уровня бюджетной системы Российской Федерации и (или) государственные внебюджетные фонды в порядке и на условиях, которые определяются законодательством Российской Федерации, в том числе штрафы, пени и иные санкции за неисполнение или ненадлежащее исполнение обязанности по уплате налогов, сборов и иных обязательных взносов в бюджет соответствующего уровня бюджетной системы Российской Федерации и (или) государственные внебюджетные фонды, а также административные штрафы и установленные уголовным законодательством штрафы;

руководитель должника - единоличный исполнительный орган юридического лица или руководитель коллегиального исполнительного органа, а также иное лицо, осуществляющее в соответствии с федеральным законом деятельность от имени юридического лица без доверенности;

кредиторы - лица, имеющие по отношению к должнику права требования по денежным обязательствам и иным обязательствам, об уплате обязательных платежей, о выплате выходных пособий и об оплате труда лиц, работающих или работавших по трудовому договору;

(в ред. Федерального закона от 29.06.2015 N 154-ФЗ)

(см. текст в предыдущей редакции)

конкурсные кредиторы - кредиторы по денежным обязательствам (за исключением уполномоченных органов, граждан, перед которыми должник несет ответственность за причинение вреда жизни или здоровью, имеет обязательства по выплате компенсации сверх возмещения вреда, предусмотренной Градостроительным кодексом Российской Федерации (компенсации сверх возмещения вреда, причиненного в результате разрушения, повреждения объекта капитального строительства, нарушения требований безопасности при строительстве объекта капитального строительства, требований к обеспечению безопасной эксплуатации здания, сооружения), вознаграждения авторам результатов интеллектуальной деятельности, а также учредителей (участников) должника по обязательствам, вытекающим из такого участия). Конкурсным кредитором, действующим в интересах участников синдиката кредиторов, признается кредитный управляющий, действующий в порядке, предусмотренном главой X.1 настоящего Федерального закона;

(в ред. Федеральных законов от 28.11.2011 N 337-ФЗ, от 23.06.2016 N 222-ФЗ, от 22.12.2020 N 447-ФЗ)

(см. текст в предыдущей редакции)

уполномоченные органы - федеральный орган исполнительной власти, уполномоченный Правительством Российской Федерации на представление в деле о банкротстве и в процедурах, применяемых в деле о банкротстве, требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам, а также органы исполнительной власти субъектов Российской Федерации, органы местного самоуправления, уполномоченные представлять в деле о банкротстве и в процедурах, применяемых в деле о банкротстве, требования по денежным обязательствам соответственно субъектов Российской Федерации, муниципальных образований;

орган по контролю (надзору) - федеральный орган исполнительной власти, уполномоченный Правительством Российской Федерации на осуществление федерального государственного контроля (надзора) за деятельностью саморегулируемых организаций арбитражных управляющих;

(в ред. Федеральных законов от 27.07.2010 N 219-ФЗ, от 11.06.2021 N 170-ФЗ)

(см. текст в предыдущей редакции)

регулирующий орган - федеральный орган исполнительной власти, уполномоченный Правительством Российской Федерации на осуществление функций по выработке государственной политики и нормативно-правовому регулированию в сфере несостоятельности (банкротства) и финансового оздоровления;

санация - меры, принимаемые собственником имущества должника - унитарного предприятия, учредителями (участниками) должника, кредиторами должника и иными лицами в целях предупреждения банкротства и восстановления платежеспособности должника, в том числе на любой стадии рассмотрения дела о банкротстве;

наблюдение - процедура, применяемая в деле о банкротстве к должнику в целях обеспечения сохранности его имущества, проведения анализа финансового состояния должника, составления реестра требований кредиторов и проведения первого собрания кредиторов;

финансовое оздоровление - процедура, применяемая в деле о банкротстве к должнику в целях восстановления его платежеспособности и погашения задолженности в соответствии с графиком погашения задолженности;

внешнее управление - процедура, применяемая в деле о банкротстве к должнику в целях восстановления его платежеспособности;

конкурсное производство - процедура, применяемая в деле о банкротстве к должнику, признанному банкротом, в целях соразмерного удовлетворения требований кредиторов;

реструктуризация долгов гражданина - реабилитационная процедура, применяемая в деле о банкротстве к гражданину в целях восстановления его платежеспособности и погашения задолженности перед кредиторами в соответствии с планом реструктуризации долгов;

(абзац введен Федеральным законом от 29.06.2015 N 154-ФЗ)

реализация имущества гражданина - реабилитационная процедура, применяемая в деле о банкротстве к признанному банкротом гражданину в целях соразмерного удовлетворения требований кредиторов и освобождения гражданина от долгов;

(абзац введен Федеральным законом от 29.06.2015 N 154-ФЗ; в ред. Федерального закона от 31.07.2020 N 289-ФЗ)

(см. текст в предыдущей редакции)

мировое соглашение - процедура, применяемая в деле о банкротстве на любой стадии его рассмотрения в целях прекращения производства по делу о банкротстве путем достижения соглашения между должником и кредиторами;

представитель учредителей (участников) должника - председатель совета директоров (наблюдательного совета) или иного аналогичного коллегиального органа управления должника, либо лицо, избранное советом директоров (наблюдательным советом) или иным аналогичным коллегиальным органом управления должника, либо лицо, избранное учредителями (участниками) должника для представления их законных интересов при проведении процедур, применяемых в деле о банкротстве;

представитель собственника имущества должника - унитарного предприятия - лицо, уполномоченное собственником имущества должника - унитарного предприятия на представление его законных интересов при проведении процедур, применяемых в деле о банкротстве;

представитель комитета кредиторов - лицо, уполномоченное комитетом кредиторов участвовать в арбитражном процессе по делу о банкротстве должника от имени комитета кредиторов;

представитель собрания кредиторов - лицо, уполномоченное собранием кредиторов участвовать в арбитражном процессе по делу о банкротстве должника от имени собрания кредиторов;

арбитражный управляющий - гражданин Российской Федерации, являющийся членом саморегулируемой организации арбитражных управляющих;

временный управляющий - арбитражный управляющий, утвержденный арбитражным судом для проведения наблюдения в соответствии с настоящим Федеральным законом;

административный управляющий - арбитражный управляющий, утвержденный арбитражным судом для проведения финансового оздоровления в соответствии с настоящим Федеральным законом;

внешний управляющий - арбитражный управляющий, утвержденный арбитражным судом для проведения внешнего управления и осуществления иных установленных настоящим Федеральным законом полномочий;

конкурсный управляющий - арбитражный управляющий, утвержденный арбитражным судом для проведения конкурсного производства и осуществления иных установленных настоящим Федеральным законом полномочий, или государственная корпорация "Агентство по страхованию вкладов" (далее - Агентство), осуществляющая указанные полномочия в случаях, установленных настоящим Федеральным законом;

(в ред. Федеральных законов от 28.12.2013 N 410-ФЗ, от 23.06.2016 N 222-ФЗ)

(см. текст в предыдущей редакции)

финансовый управляющий - арбитражный управляющий, утвержденный арбитражным судом для участия в деле о банкротстве гражданина;

(абзац введен Федеральным законом от 29.06.2015 N 154-ФЗ)

мораторий - приостановление исполнения должником денежных обязательств и уплаты обязательных платежей;

представитель работников должника - лицо, уполномоченное работниками, бывшими работниками должника представлять их законные интересы при проведении процедур, применяемых в деле о банкротстве;

(в ред. Федерального закона от 29.06.2015 N 186-ФЗ)

(см. текст в предыдущей редакции)

саморегулируемая организация арбитражных управляющих (далее также - саморегулируемая организация) - некоммерческая организация, которая основана на членстве, создана гражданами Российской Федерации, сведения о которой включены в единый государственный реестр саморегулируемых организаций арбитражных управляющих и целями деятельности которой являются регулирование и обеспечение деятельности арбитражных управляющих;

национальное объединение саморегулируемых организаций арбитражных управляющих (далее также - национальное объединение саморегулируемых организаций) - некоммерческая организация, которая основана на членстве, создана саморегулируемыми организациями, объединяет в своем составе более чем пятьдесят процентов всех саморегулируемых организаций, сведения о которых включены в единый государственный реестр саморегулируемых организаций арбитражных управляющих, и целью деятельности которой является формирование согласованной позиции арбитражных управляющих по вопросам регулирования осуществляемой ими деятельности;

абзац утратил силу. - Федеральный закон от 29.07.2017 N 266-ФЗ;

(см. текст в предыдущей редакции)

вред, причиненный имущественным правам кредиторов, - уменьшение стоимости или размера имущества должника и (или) увеличение размера имущественных требований к должнику, а также иные последствия совершенных должником сделок или юридически значимых действий либо бездействия, приводящие к полной или частичной утрате возможности кредиторов получить удовлетворение своих требований по обязательствам должника за счет его имущества;

(абзац введен Федеральным законом от 28.04.2009 N 73-ФЗ, в ред. Федерального закона от 28.06.2013 N 134-ФЗ)

(см. текст в предыдущей редакции)

недостаточность имущества - превышение размера денежных обязательств и обязанностей по уплате обязательных платежей должника над стоимостью имущества (активов) должника;

(абзац введен Федеральным законом от 28.04.2009 N 73-ФЗ)

неплатежеспособность - прекращение исполнения должником части денежных обязательств или обязанностей по уплате обязательных платежей, вызванное недостаточностью денежных средств. При этом недостаточность денежных средств предполагается, если не доказано иное;

(абзац введен Федеральным законом от 28.04.2009 N 73-ФЗ)

До утверждения в установленном порядке федеральных стандартов применяются нормативные правовые акты, изданные до 02.12.2014 (ФЗ от 01.12.2014 N 405-ФЗ).

федеральные стандарты - федеральные стандарты профессиональной деятельности арбитражных управляющих и федеральные стандарты деятельности саморегулируемых организаций арбитражных управляющих, разработанные национальным объединением саморегулируемых организаций арбитражных управляющих, утвержденные регулирующим органом в соответствии с настоящим Федеральным законом и являющиеся обязательными для исполнения арбитражными управляющими и саморегулируемыми организациями арбитражных управляющих.

(в ред. Федерального закона от 01.12.2014 N 405-ФЗ)

(см. текст в предыдущей редакции)

Для целей настоящего Федерального закона цифровая валюта признается имуществом.

(часть вторая введена Федеральным законом от 31.07.2020 N 259-ФЗ)

Банкротство

Банкротство – признанная уполномоченным государственным органом неспособность должника (гражданина, организации или государства) удовлетворить в полном объёме требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных государственных платежей.

Какие задачи решает процедура банкротства предприятия и физического лица

Процедура банкротства позволяет решить две задачи:

обеспечить должнику защиту от кредиторов, требования которых он не в состоянии удовлетворить,

защитить интересы каждого кредитора от неправомерных действий должника и других кредиторов, обеспечив сохранность имущества и справедливое его распределение между кредиторами.

Цель банкротства предприятий

Целью банкротства, является ликвидация тех предприятий, которые являются неэффективными и нестабильными. Эта цель достигается в результате действий кредиторов, партнеров, финансовых и правовых органов.

Основная цель специалистов по банкротству – максимально эффективное использование производственного потенциала подконтрольного предприятия для вывода его из банкротного состояния.

Участники процедуры банкротства предприятий

В процедуре банкротства принимают непосредственное участие следующие субъекты системы банкротства:

органы государственной власти.

Виды банкротства предприятий

Понятие банкротства принято разделять на несколько основных видов:

Реальное банкротство. При реальном банкротстве компания теряет способность восстановить свою функцию платежеспособности из-за фактических потерь заёмного и собственного капитала. В силу наличия высокого уровня потерь капитала и реального повышения доли кредиторской задолженности, компания теряет возможность вести свою хозяйственную деятельность. По этим причинам арбитражный суд объявляет организацию несостоятельным банкротом на основании закона о банкротстве;

Банкротство бизнеса. Под термином «банкротство бизнеса» понимается такой вид бизнеса, при котором компания прекратила осуществлять операции, получив реальные убытки для своих кредиторов. Такой бизнес определяется как несостоятельный, хотя при этом формально не была осуществлена процедура банкротства, и сама компания не была признана несостоятельной;

Временное (условное) банкротство. При временном банкротстве организация теряет свою платежеспособность по причинам превышения актива баланса компании над его пассивом, наличия большого размера дебиторской задолженности перед контрагентами и наличия на складе большого количества нереализованной готовой продукции. При временном банкротстве предприятия в ходе осуществления антикризисного управления с применением процедуры санирования не происходит ликвидации компании. В ходе проведения арбитражных процедур административного и внешнего управления у компании появляются реальные шансы существенно повысить свою платежеспособность, отладить производственный процесс в соответствии с требованиями и потребностями рынка и добиться в будущем устойчивого и эффективного развития организации;

Преднамеренное (умышленное) банкротство. При преднамеренном банкротстве руководители и владельцы организации преднамеренно ухудшают платежеспособность компании, наносят предприятию экономический вред путем хищения денежных средств фирмы различными способами в своих личных интересах и в интересах третьих лиц. Установленные арбитражными управляющими факты преднамеренного банкротства передаются в арбитражный суд с целью привлечения виновных к уголовной ответственности;

Фиктивное банкротство – заведомо ложное объявление предприятия о своей неплатежеспособности. Целью фиктивного банкротства является введение в заблуждение кредиторов компании для получения от кредиторов фирмы различных льгот по погашению существующих обязательств, либо для уменьшения долгов организации за счет реализации неконкурентоспособной продукции. Лица, виновные в ложном объявлении организации неплатежеспособным предприятием и в умышленном сокрытии активов, необходимых для своевременного погашения кредиторской задолженности, привлекаются к уголовной ответственности на основании представления дел в суд арбитражными управляющими.

Банкротство физических лиц

Под банкротством физических лиц подразумевается признание арбитражным судом неспособности физического лица выполнять свои финансовые обязательства и осуществлять расчеты с кредиторами.

Начать процедуру банкротства имеет право любое физическое лицо, чей долг перед организациями превысил 500 тысяч рублей. При этом просрочка по уплате обязательств должна превышать три месяца.

Инициаторами начала осуществления процедуры банкротства могут также выступить кредиторы или Федеральная налоговая служба.

При этом Федеральный закон от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)» четко разделяет случаи, когда физическое лицо обязано подать заявление о банкротстве, и когда гражданин вправе подать заявление о банкротстве в добровольном порядке.

Так, например, обязательной для начала осуществления процедуры банкротства является ситуация, когда физическое лицо – должник имеет долг сразу перед несколькими кредиторами и понимает, что, даже выплатив часть долга, не сможет погасить оставшуюся сумму долга.

Отметим, что обратиться в суд гражданин обязан не позднее чем через 30 дней после наступления ситуации, которая удовлетворяет установленным условиям банкротства.

Что влечет за собой получение статуса финансовой несостоятельности для физического лица

На время ведения дела о банкротстве гражданина лишают права:

осуществлять сделки по покупке и продаже имущества, передаче имущества в залог, выдаче поручительств;

выезжать за границу (этот вопрос решается на усмотрение суда);

распоряжаться денежными средствами на банковских счетах.

На 3 года гражданин, признанный банкротом, лишается права занимать любые должности в органах управления юридического лица и каким-то образом принимать участие в управлении компании.

С признанием гражданина банкротом прекращается:

процесс удовлетворения требований кредиторов по существующим денежным обязательствам, по уплате обязательных платежей (за исключением налогов, сборов, штрафов). Требования к гражданину можно предъявить только в рамках дела о банкротстве;

процесс начисления неустоек и процентов по текущим обязательствам;

действие исполнительных листов по взысканию имущества. Иными словами, гражданин, признанный банкротом, не должен выполнять требования кредиторов, оставшиеся неудовлетворенными после реализации имущества должника.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.