Как снизить срок уголовного наказания?

Способы снизить срок уголовного наказания

Снизить срок уголовного наказания или получить наименее строгий вид наказания — такую цель большинство клиентов ставят перед адвокатом.

Согласно уголовному закону, при назначении наказания учитываются:

- характер и степень общественной опасности преступления;

- личность виновного, в том числе обстоятельства, смягчающие и отягчающие наказание;

- влияние назначенного наказания на исправление осужденного и на условия жизни его семьи.

В тоже время, существует еще значительное количество инструментов, которые могут помочь снизить срок уголовного наказания, в том числе:

- изменение квалификации деяния;

- рассмотрение дела в особом порядке судопроизводства;

- назначение наказания ниже низшего предела;

- изменение категории преступлений;

- вердикт присяжных о снисхождении.

В настоящей публикации я расскажу об известных способах снижения вида и размера уголовного наказания.

Смягчающие обстоятельства — классический способ снизить срок уголовного наказания

Наличие в уголовном законодательстве понятия смягчающих обстоятельств известно даже людям, абсолютно не связанным с правоохранительной системой.

Статьей 61 Уголовного кодекса РФ предусмотрены следующие виды смягчающих обстоятельства:

- совершение впервые преступления небольшой или средней тяжести вследствие случайного стечения обстоятельств;

- несовершеннолетие виновного;

- беременность;

- наличие малолетних детей у виновного;

- совершение преступления в силу стечения тяжелых жизненных обстоятельств либо по мотиву сострадания;

- совершение преступления в результате физического или психического принуждения либо в силу материальной, служебной или иной зависимости;

- совершение преступления при нарушении условий правомерности необходимой обороны, задержания лица, совершившего преступление, крайней необходимости, обоснованного риска, исполнения приказа или распоряжения;

- противоправность или аморальность поведения потерпевшего, явившегося поводом для преступления;

- явка с повинной, активное способствование раскрытию и расследованию преступления, изобличению и уголовному преследованию других соучастников преступления, розыску имущества, добытого в результате преступления;

- оказание медицинской и иной помощи потерпевшему непосредственно после совершения преступления, добровольное возмещение имущественного ущерба и морального вреда, причиненных в результате преступления, иные действия,

- направленные на заглаживание вреда, причиненного потерпевшему.

При наличии одного из двух последних категорий смягчающих обстоятельств, размер наказания не может превышать 2/3 от максимального размера наказания, а влияние остальных смягчающих обстоятельств на размер наказания отнесено к усмотрению суда.

Перечень смягчающих обстоятельств является открытым и это означает, что суд вправе учитывать любые заслуживающие внимания обстоятельства совершения преступления и положительно характеризующие подсудимого, не предусмотренные законом.

К таковым могут, в частности, относиться данные о семейном и имущественном положении совершившего преступление лица, состоянии его здоровья, поведении в быту, наличии у него на иждивении нетрудоспособных лиц (супруги, родителей, других близких родственников).

Особый порядок судопроизводства

Особый порядок судопроизводства позволяет снизить размер уголовного наказания до 2/3 от максимального размера наказания.

Примечание: подробнее об особом порядке судопроизводства вы можете прочитать в отдельной публикации

При этом, необходимо учитывать, что на практике, максимальный размер наказания назначается крайне редко, но суды более благосклонно относятся к подсудимым, чьи дела рассматриваются в особом порядке и чаще всего назначают наказание, близкое к минимальному.

На моей практике, реальное лишение свободы, по делам, рассматриваемым в особом порядке, назначалось лишь при отсутствии юридической возможности назначить менее строгое наказание (например, при совершении тяжкого преступления в период условного осуждения).

Примечание: В одном из дел, мой подзащитный обвинялся в совершении преступления, предусмотренного ч. 1 ст. 228 УК РФ.

Уголовное дело было рассмотрено в особом порядке судопроизводства и ему назначено наказание в виде штрафа в размере 10.000 рублей.

При этом, минимально возможный размер уголовного наказания в виде штрафа составляет 5.000 рублей.

Переквалификация деяния на менее тяжкое

Переквалификация является одним из наиболее эффективных способов изменения вида и снижения размера наказания, однако требует отличных знаний уголовного закона и практики его применения.

Кроме того, переквалифицировать деяние на менее тяжкое возможно исключительно при наличии соответствующих фактических обстоятельств.

Пример: В одном деле, мой подзащитный обвинялся в совершении преступления предусмотренного ч. 2 ст. 162 УК РФ, т.е. в совершении разбоя, совершенного с использованием предметов в качестве оружия, за совершение которого предусмотрено наказание до 10 лет лишения свободы.

В ходе рассмотрения дела, квалификация его действий была изменения на ч. 1 ст. 116 УК РФ, ч. 1 ст. 158 УК РФ по которым назначено наказание в виде 10 месяцев исправительных работ условно.

Наказание ниже низшего предела

По общему правилу, суд назначает уголовное наказание в пределах, предусмотренных соответствующей статьей уголовного кодекса.

В тоже время, при наличии исключительных обстоятельств, суд вправе назначить наказание ниже низшего предела предусмотренного соответствующей статьей УК РФ или назначить более мягкое наказание, чем предусмотрено соответствующей статьей (статья 64 УК РФ).

В качестве таких исключительных обстоятельств может быть признано как отдельное смягчающее обстоятельство, так и их совокупность.

Как правило, такие обстоятельства связаны с ролью подсудимого, его мотивами, поведением во время и после совершения преступления.

Примечание: В одном деле, я защищал несовершеннолетнего, обвиняемого по ч.4 ст.228.1 УК РФ.

Пределы наказания — от 10 до 20 лет лишения свободы со штрафом до 1.000.000 рублей.

Суд применил указанную норму и назначил наказание в виде лишения свободы сроком 4 года со штрафом 35 тысяч рублей.

При этом, суд признал исключительной совокупность смягчающих обстоятельств – несовершеннолетие подсудимого, отсутствие судимости, условия воспитания (без попечения родителей), тяжелое материальное положение, чистосердечное раскаяние, активное способствование расследованию, а также отсутствие сведений о том, что подсудимый состоит на учете у нарколога или психиатра.

Несмотря на то, что закон прямо не запрещает применение указанной нормы закона при наличии отягчающих обстоятельств, однако на практике на такое рассчитывать не следует.

Изменение категории преступления

Уголовный закон подразделяет преступления на 4 категории в зависимости от формы вины, максимального вида и размера наказания: небольшой тяжести, средней тяжести, тяжкие и особо тяжкие;

Категория преступления, учитывается при назначении наказания, выборе вида и режима исправительного учреждения, а также при рассмотрении вопроса об отмене условного осуждения.

При изменении категории преступления, суд учитывает фактические обстоятельства преступления и степень его общественной опасности (статья 15 УК РФ).

При этом, наличие отягчающих обстоятельства исключает изменение категории преступления.

Фактически, следует признать, что изменение категории преступления работает примерно по тем же правилам, что и назначение наказания ниже низшего предела, однако влечет несколько другие последствия.

Нужно учитывать, что суд вправе снизить категории преступления не более чем на одну. То есть не получится тяжкое преступление превратить в преступления небольшой тяжести, максимум в преступление средней тяжести.

Пример: Совершение тяжкого преступления в период условного осуждения влечет безусловную отмену условного осуждения и назначение наказания в виде реального лишения свободы.

Снижение категории преступления с тяжкого до средней тяжести позволяет сохранить условное осуждение.

Досудебное соглашение о сотрудничестве

Досудебное соглашение о сотрудничестве может быть заключено по ходатайству обвиняемого, представленному следователю.

В этом ходатайстве обвиняемый указывает, какие действия он обязуется совершить в целях содействия следствию в раскрытии и расследовании преступления, изобличении и уголовном преследовании других соучастников преступления, розыске имущества, добытого в результате преступления.

Как правило, заключение досудебных соглашения, характерно для уголовных дел, совершенных в соучастии или условиях неочевидности.

При наличии досудебного соглашения о сотрудничестве, размер наказания не может превышать половины максимального размера наказания, предусмотренного соответствующей статьей УК РФ (статья 62 УК РФ).

Вердикт присяжных о снисхождении

Если уголовное дело рассматривается с участием присяжных заседателей, то они, в случае признания подсудимого виновным, вправе признать его заслуживающим снисхождения.

Примечание: Вы можете ознакомиться с общими правилами рассмотрения дела с участием присяжных заседателей в отдельной публикации, а также изучить вопрос о том, какое наказание может быть назначено за неявку присяжного заседателя по вызову суда и узнать размер вознаграждения присяжного заседателя

Закон не устанавливает условий и оснований для признания подсудимого заслуживающим снисхождения и признание такого обстоятельства целиком и полностью зависит от усмотрения присяжных заседателей.

В этом случае, размер наказания не может превышать 2/3 максимального размера наказания предусмотренного соответствующей статьей УК РФ, а отягчающие обстоятельства не учитываются (статья 65 УК РФ).

Указанное обстоятельство, может быть в дальнейшем применено для получения решения о назначении наказания ниже низшего предела или снижения категории преступления.

Таким образом, уголовный закон предоставляет значительные возможности для того чтобы снизить срок уголовного наказания, однако нужно уметь ими пользоваться. поскольку практически каждая процедура требует значительных познаний в сфере уголовного и уголовно-процессуального права.

Следует поручить ведение своего дела опытному адвокату по уголовным делам, который поможет вам разобраться со всеми тонкостями действующего законодательства.

Обстоятельства, смягчающие ответственность за налоговое правонарушение

- Смягчающие обстоятельства (ст. 112 НК РФ)

- Смягчающие обстоятельства, по мнению судов

- Влияние смягчающих и отягчающих обстоятельств на размер штрафа

- Итоги

Смягчающие обстоятельства (ст. 112 НК РФ)

В ходе рассмотрения материалов проверки или при обнаружении других нарушений налоговый орган должен установить наличие смягчающих обстоятельств (подп. 4 п. 5 ст. 101, подп. 4 п. 7 ст. 101.4 НК РФ) и учесть их при назначении штрафа. При наличии смягчающих обстоятельств размер штрафа может быть уменьшен как минимум в 2 раза по сравнению с размером, предусмотренным соответствующей статьей Налогового кодекса РФ. На это прямо указано в п. 3 ст. 114 НК РФ. Согласно п. 1 ст. 112 НК РФ такими обстоятельствами признаются:

- совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств;

- совершение правонарушения под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости;

- тяжелое материальное положение физического лица, привлекаемого к ответственности за совершение налогового правонарушения;

- иные обстоятельства, которые могут быть признаны смягчающими судом или налоговым органом, рассматривающим дело.

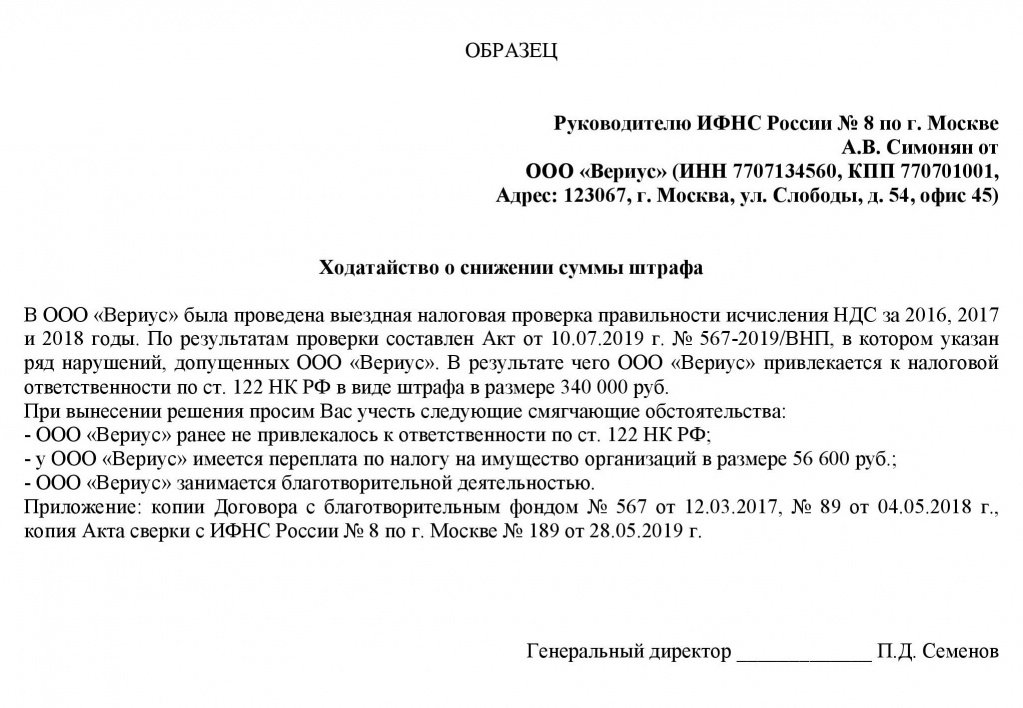

Если в акте налоговым органом не были учтены смягчающие обстоятельства для снижения штрафа или, по мнению налогоплательщика, они были учтены не в полном объеме, можно обратиться с ходатайством об учете смягчающих обстоятельств и снижении размера штрафа. С ходатайством нужно обращаться в налоговый орган в течение месяца с момента получения акта выездной или камеральной проверки (п. 6 ст.100 НК РФ) или акта о выявленном правонарушении (п. 5 ст. 101.4 НК РФ).

Образец ходатайства об учете смягчающих обстоятельств и снижении штрафа.

ВАЖНО! В п. 3 ст. 114 НК РФ говорится только о минимальном пределе снижения санкции. Если налогоплательщик не согласен с размером назначенного штрафа, он вправе обратиться в суд. Пленум ВАС РФ в п. 16 постановления от 30.07.2013 № 57 указал, что суд вправе уменьшить штраф более чем в 2 раза.

Рассматривая дело, суд будет изучать и те обстоятельства, которые налоговый орган уже оценил на стадии досудебного обжалования. И если сочтет нужным, снизит штраф повторно (письмо ФНС России от 22.08.2014 № СА-4-7/16692).

А это значит, что в суде имеет смысл заявлять обо всех обстоятельствах, которые представляются смягчающими, независимо от того, учел их налоговый орган при назначении размера штрафа или нет.

Решение о том, какие иные обстоятельства можно считать смягчающими, суд будет принимать исходя из своего внутреннего убеждения, которое строится на оценке представленных доказательств (ст. 71 АПК РФ). Одно и то же обстоятельство различные суды могут оценивать по-разному, но анализ арбитражной практики позволяет выделить часто встречающиеся смягчающие обстоятельства.

Смягчающие обстоятельства, по мнению судов

- Привлечение к ответственности впервые.

Чаще всего привлечение к ответственности к налоговой ответственности впервые суды признают смягчающим обстоятельством (см. постановления Арбитражного суда Дальневосточного округа от 29.05.2017 № Ф03-1665/2017 по делу № А59-4805/2016, Арбитражного суда Поволжского округа от 26.05.2016 № Ф06-8342/2016 по делу № А72-1808/2015, Арбитражного суда Северо-Западного округа от 10.08.2017 № Ф07-7994/2017 по делу № А44-204/2017, Арбитражного суда Уральского округа от 13.07.2016 № Ф09-7468/16 по делу № А71-5004/2015, Арбитражного суда Восточно-Сибирского округа от 30.07.2015 № Ф02-3273/2015 по делу № А78-7926/2014).

Однако в некоторых случаях судьи считают, что добросовестное поведение налогоплательщика является нормой поведения и отсутствие в прошлом решений о привлечении организации к налоговой ответственности не является обстоятельством, смягчающим ответственность (см. постановления Арбитражного суда Западно-Сибирского округа от 25.07.2016 № Ф04-3105/2016 по делу № А75-12477/2015, Арбитражного суда Московского округа от 07.08.2017 № Ф05-9438/2017 по делу № А40-216834/2016, Арбитражного суда Московского округа от 07.07.2015 № Ф05-8167/2015 по делу № А40-124360/14).

- Тяжелое материальное/финансовое положение.

Тяжелое материальное (финансовое) положение суды тоже признают смягчающим обстоятельством как для индивидуальных предпринимателей (постановления ФАС Московского округа от 06.02.2013 по делу № А41-39233/10, ФАС Западно-Сибирского округа от 12.03.2013 по делу № А27-11755/2012, ФАС Уральского округа от 04.07.2012 № Ф09-5201/12 по делу № А76-12164/11), так и для юридических лиц (постановления Арбитражного суда Западно-Сибирского округа от 13.02.2017 № Ф04-6898/2016 по делу № А45-15136/2015, Арбитражного суда Западно-Сибирского округа от 07.12.2016 № Ф04-26290/2015 по делу № А27-9477/2014, Арбитражного суда Волго-Вятского округа от 07.06.2016 № Ф01-1895/2016 по делу № А82-4576/2014 (определением Верховного суда РФ от 30.09.2016 № 301-КГ16-12246 отказано в передаче дела № А82-4576/2014 в судебную коллегию по экономическим спорам Верховного суда РФ), Арбитражного суда Дальневосточного округа от 05.10.2016 № Ф03-4598/2016 по делу № А59-571/20).

Чтобы данное обстоятельство было признано смягчающим, необходимо подтвердить его документально (нахождение в убыточном состоянии в течение длительного периода времени, состояние банкротства, наличие значительной кредиторской задолженности и др.).

О том, что тяжелое финансовое положение основанием для снижения штрафа может и не являться, читайте в материале «Тяжелое финансовое положение фирмы — смягчающее обстоятельство?».

- Отсутствие умысла.

Отсутствие умысла на совершение налогового правонарушения было признано смягчающим обстоятельством в постановлениях Арбитражного суда Восточно-Сибирского округа от 20.07.2017 № Ф02-3616/2017 по делу № А69-4165/2016, Арбитражного суда Дальневосточного округа от 02.03.2016 № Ф03-447/2016 по делу № А04-8405/2015, Арбитражного суда Западно-Сибирского округа от 24.11.2016 № Ф04-5485/2016 по делу № А27-5946/2016, Арбитражного суда Московского округа от 28.09.2015 № Ф05-12811/2015 по делу № А40-183946/14, Арбитражного суда Северо-Западного округа от 10.08.2017 № Ф07-7994/2017 по делу № А44-204/2017, Арбитражного суда Северо-Кавказского округа от 24.05.2017 № Ф08-3144/2017 по делу № А32-29931/2015, Арбитражного суда Центрального округа от 20.04.2017 № Ф10-632/2017 по делу № А83-1159/2016.

О том, как доказывается наличие умысла на совершение умысла на неуплату налогов, читайте в материале «Умышленно — неумышленно: налоговики сосредоточатся на доказательствах вины в неуплате налогов».

- Признание вины, раскаяние.

В постановлениях Арбитражного суда Уральского округа от 20.12.2016 № Ф09-11069/16 по делу № А71-1811/2016, Арбитражного суда Восточно-Сибирского округа от 06.10.2014 по делу № А78-2081/2014, Арбитражного суда Дальневосточного округа от 22.01.2016 № Ф03-6042/2015 по делу № А59-2647/2015, Арбитражного суда Западно-Сибирского округа от 20.08.2015 № Ф04-21836/2015 по делу № А27-23838/2014, ФАС Московского округа от 24.05.2012 по делу № А41-7815/10, ФАС Восточно-Сибирского округа от 10.06.2009 № А33-12490/08-Ф02-2564/09 по делу № А33-12490/08 признание вины и/или раскаяние налогоплательщика признавалось смягчающим обстоятельством.

- Социальная значимость деятельности налогоплательщика.

К социально значимой деятельности налогоплательщика, признаваемой судами смягчающим обстоятельством при назначении штрафа, в частности, относятся:

- выполнение муниципального заказа по управлению муниципальным жилищным фондом; эксплуатация налогоплательщиком систем водоснабжения и водоотведения населенных пунктов (постановление Арбитражного суда Восточно-Сибирского округа от 28.04.2017 № Ф02-1554/2017 по делу № А58-95/2016);

- осуществление теплоснабжения (постановление Арбитражного суда Дальневосточного округа от 29.05.2017 № Ф03-1665/2017 по делу № А59-4805/2016);

- осуществление деятельности по охране имущества, в том числе объектов, подлежащих госохране, объектов социальной сферы и жизнеобеспечения (постановление ФАС Восточно-Сибирского округа от 31.05.2013 по делу № А58-5605/2012);

- деятельность автомобильного (автобусного) пассажирского транспорта, подчиняющегося расписанию (постановление от 05.10.2016 № Ф03-4598/2016 по делу № А59-571/2016);

- строительство автомобильных дорог (постановление Арбитражного суда Западно-Сибирского округа от 30.05.2016 № Ф04-1832/2016 по делу № А81-2796/2015);

- осуществление образовательной деятельности, финансируемой из бюджета (постановление ФАС Московского округа от 17.05.2010 № КА-А/40-3532-10 по делу № А40-117384/09-127-866);

- осуществление строительных и ремонтных работ на социально значимых объектах: вокзалах, школах, детсадах и др. (постановления 4-го арбитражного апелляционного суда от 28.04.2014 № 04АП-1289/2014 по делу № А78-7110/2013 (оставлено без изменения постановлением ФАС Восточно-Сибирского округа от 11.07.2014 по делу № А78-7110/2013), ФАС Волго-Вятского округа от 28.09.2011 по делу № А82-16380/2009).

В некоторых случаях статус бюджетного учреждения, финансируемого за счет средств федерального бюджета или градообразующего предприятия, также признавался судами смягчающим обстоятельством (постановления ФАС Московского округа от 13.02.2014 № Ф05-526/2014 по делу № А40-97815/13, ФАС Западно-Сибирского округа от 29.08.2012 по делу № А46-15485/2011, от 28.04.2012 по делу № А27-4466/2011, ФАС Восточно-Сибирского округа от 31.05.2013 по делу № А58-5605/2012, ФАС Северо-Западного округа от 05.05.2012 по делу № А44-2249/2011, Арбитражного суда Западно-Сибирского округа от 05.04.2016 № Ф04-1076/2016 по делу № А27-12990/2015).

- Кадровые проблемы.

В некоторых случаях суды признают, что отсутствие бухгалтера (болезнь, отпуск) может являться смягчающим обстоятельством (см. постановление ФАС Западно-Сибирского округа от 01.09.2011 по делу № А45-22563/2010, ФАС Западно-Сибирского округа от 14.12.2011 по делу № А27-6657/2011, ФАС Центрального округа от 21.05.2012 по делу № А48-3647/2011).

Дополнительными смягчающими обстоятельствами при назначении штрафа за представление декларации с нарушением установленного срока по п. 1 ст. 119 НК РФ суды признают:

- Несоразмерность суммы штрафа характеру и тяжести нарушения.

Смягчающим обстоятельством для снижения штрафа может быть признана несоразмерность размера штрафа характеру и тяжести нарушения. Несоразмерность устанавливается судами по отношению к сумме недоимки, последствиям совершенного правонарушения для бюджета (см. постановления Арбитражного суда Западно-Сибирского округа от 22.09.2015 № Ф04-23789/2015 по делу № А27-2046/2015, ФАС Северо-Западного округа от 05.03.2012 по делу № А66-5375/2011, ФАС Уральского округа от 04.08.2009 № Ф09-5377/09-С2 по делу № А76-28513/2008-33-833/45, ФАС Северо-Западного округа от 23.08.2012 по делу № А26-10442/2011).

- Незначительный период просрочки сдачи декларации.

На это смягчающее обстоятельство указывается в постановлениях Арбитражного суда Поволжского округа от 04.02.2016 № Ф06-4544/2015 по делу № А12-17954/2015, ФАС Волго-Вятского округа от 05.03.2012 по делу № А28-7219/2011, ФАС Восточно-Сибирского округа от 20.03.2012 по делу № А74-2935/2011, ФАС Северо-Западного округа от 20.08.2012 по делу № А26-11937/2011 и др.

- Технические неполадки.

Сбой в компьютерном обеспечении, отсутствие связи, поломка компьютера и другие неполадки в техническом обеспечении могут быть признаны смягчающим обстоятельством при назначении штрафа за несвоевременную сдачу декларации (см. постановления ФАС Северо-Кавказского округа от 23.03.2009 по делу № А32-17674/2008-59/232, ФАС Дальневосточного округа от 07.03.2007, 28.02.2007 № Ф03-А80/07-2/43 по делу № А80-81/2006, А80-36/2006, ФАС Поволжского округа от 25.03.2010 по делу № А55-20621/2009, ФАС Западно-Сибирского округа от 16.04.2009 № Ф04-2189/2009(4443-А81-31) по делу № А81-2941/2008).

Узнать об ответственности за несвоевременное представление декларации вы можете в материале «Ст. 119 НК РФ: вопросы и ответы».

При назначении штрафа за неуплату (неполную уплату) налога по ст. 122 НК РФ смягчающими обстоятельствами нередко признается:

- Наличие переплаты.

При назначении штрафа за неуплату (неполную уплату) налога по ст. 122 НК РФ наличие переплаты по другим налогам было признано смягчающим обстоятельством в постановлениях ФАС Западно-Сибирского округа от 10.07.2012 по делу № А45-23284/2011, ФАС Северо-Кавказского округа от 13.05.2011 по делу № А32-24703/2010, ФАС Северо-Кавказского округа от 15.03.2011 по делу № А32-18613/2010, ФАС Московского округа от 13.12.2011 по делу № А40-131669/10-127-759 и др.

- Самостоятельное выявление и исправление ошибок в декларации.

Смягчает ответственность за неуплату (неполную уплату) налога по ст. 122 НК РФ самостоятельное выявление ошибок и подача уточенных деклараций. Такое мнение было выражено в п. 17 информационного письма «Обзор практики разрешения арбитражными судами дел, связанных с применением отдельных положений части первой Налогового кодекса Российской Федерации» от 17.03.2003 № 71, постановлениях Президиума ВАС РФ от 26.04.2011 № 11185/10 по делу № А73-16543/2009, ФАС Поволжского округа от 20.01.2011 по делу № А12-11813/2010, ФАС Уральского округа от 29.10.2012 № Ф09-9462/12 по делу № А76-23342/2011, ФАС Московского округа от 14.12.2011 по делу № А40-2691/11-140-12.

- Погашение недоимки, пени.

Уплата недоимки и пени признается смягчающим обстоятельством, позволяющим снизить штраф по ст. 122 НК РФ, в постановлениях Президиума ВАС РФ от 26.04.2011 № 11185/10 по делу № А73-16543/2009, Арбитражного суда Северо-Западного округа от 23.12.2016 № Ф07-11124/2016 по делу № А21-1832/2016, от 18.05.2016 № Ф07-2764/2016 по делу № А21-3467/2015, Арбитражного суда Западно-Сибирского округа от 16.06.2016 № Ф04-2227/2016 по делу № А27-17694/2015, от 01.12.2015 № Ф04-25916/2015 по делу № А27-1744/2015, ФАС Московского округа от 09.06.2014 № Ф05-5673/2014 по делу № А40-128346/13 и др.

- Незначительный период просрочки в уплате.

Арбитражный суд Московского округа в постановлении от 13.03.2017 № Ф05-2050/2017 по делу № А40-53047/2016 посчитал незначительный период просрочки в уплате налога основанием для снижения штрафа, наложенного налоговым органом по ст. 122 НК РФ.

Об ответственности за неуплату налогов читайте в статье «Ст. 122 НК РФ: вопросы и ответы.

Штраф за непредставление документов, назначаемый по ст. 126 или 129.1 НК РФ, возможно снизить при наличии следующих обстоятельств:

- Большого объема затребованных документов.

В постановлениях Арбитражного суда Волго-Вятского округа от 12.12.2016 № Ф01-5330/2016 по делу № А79-5914/2015, ФАС Северо-Западного округа от 14.04.2014 по делу № А05-2850/2013, ФАС Западно-Сибирского округа от 13.02.2014 по делу № А27-1027/2013, ФАС Московского округа от 03.04.2012 по делу № А40-77797/11-75-325 представление большого объема документов признано смягчающим обстоятельством для снижения размера штрафа, так же как и выставление одновременно нескольких требований с большим объемом документов (постановления ФАС Московского округа от 16.04.2014 № Ф05-3008/14 по делу № А41-59084/12, от 03.04.2012 по делу № А40-89503/11-99-406, ФАС Западно-Сибирского округа от 23.07.2012 по делу № А27-13437/2011 и др.).

- Незначительного периода просрочки представления документов.

Незначительный период в просрочке представления документов признан смягчающим обстоятельством в постановлениях Арбитражного суда Волго-Вятского округа от 12.12.2016 № Ф01-5330/2016 по делу № А79-5914/2015, ФАС Московского округа от 16.04.2014 № Ф05-3008/14 по делу № А41-59084/12, от 03.04.2012 по делу № А40-89503/11-99-406, ФАС Западно-Сибирского округа от 13.02.2014 по делу № А27-1027/2013

Об ответственности за непредставление документов читайте в статье «Ст. 126 НК РФ: вопросы и ответы».

Рассмотренный перечень смягчающих обстоятельств не является исчерпывающим. Смягчающим обстоятельством арбитры могут признать любой факт, подтвержденный документально и способный вызвать сочувствие. Как правило, при принятии решения о снижении штрафа суды рассматривают целый комплекс смягчающих обстоятельств, поэтому чем больше таких обстоятельств налогоплательщик сможет заявить, тем выше вероятность вынесения положительного судебного акта.

Влияние смягчающих и отягчающих обстоятельств на размер штрафа

Налоговый кодекс предусматривает, что при наличии смягчающих обстоятельств штраф должен быть снижен не менее чем в 2 раза, а при отягчающих обстоятельствах он увеличивается на 100% по сравнению с размером, установленным соответствующей статьей Налогового кодекса. При этом отягчающим обстоятельством признается повторное привлечение к ответственности за аналогичное нарушение (ст. 114, 112 НК РФ).

Каким образом должен определяться размер штрафа при одновременном наличии смягчающих и отягчающих обстоятельств, Налоговый кодекс не определяет. Есть судебные решения в которых указано, что наличие отягчающих обстоятельств не является препятствием для применения смягчающих обстоятельств (см. постановления Арбитражного суда Поволжского округа от 23.12.2016 № Ф06-16503/2016 по делу № А65-5156/2016,Арбитражного суда Центрального округа от 14.07.2015 № Ф10-2166/2015 по делу № А64-4167/2014, ФАС Северо-Кавказского округа от 08.05.2013 по делу № А32-13690/2012, ФАС Уральского округа от 20.06.2011 № Ф09-3151/11 по делу № А76-16585/2010, ФАС Волго-Вятского округа от 05.03.2010 по делу № А82-9056/2009 и др.)

Итоги

Получив акт о привлечении к ответственности за нарушение налогового законодательства в виде штрафа, проанализируйте, нет ли у вас смягчающих обстоятельств для его снижения. Рассмотренный в статье перечень смягчающих обстоятельств не является исчерпывающим, смягчающим обстоятельством может быть признан любой факт, подтвержденный документально и способный вызвать сочувствие. Как правило, смягчающие обстоятельства оцениваются в комплексе, поэтому чем больше вы можете их заявить, тем больше вероятность, что штраф будет снижен в 2 и более раза.

Для подачи в налоговые органы ходатайства о снижении штрафа у вас есть месяц со дня получения акта о привлечении к ответственности, а многочисленная судебная практика о применении смягчающих обстоятельств поможет аргументировать свою позицию.

Статья 61 УК РФ. Обстоятельства, смягчающие наказание

1. Смягчающими обстоятельствами признаются:

а) совершение впервые преступления небольшой или средней тяжести вследствие случайного стечения обстоятельств;

б) несовершеннолетие виновного;

г) наличие малолетних детей у виновного;

д) совершение преступления в силу стечения тяжелых жизненных обстоятельств либо по мотиву сострадания;

е) совершение преступления в результате физического или психического принуждения либо в силу материальной, служебной или иной зависимости;

ж) совершение преступления при нарушении условий правомерности необходимой обороны, задержания лица, совершившего преступление, крайней необходимости, обоснованного риска, исполнения приказа или распоряжения;

з) противоправность или аморальность поведения потерпевшего, явившегося поводом для преступления;

и) явка с повинной, активное способствование раскрытию и расследованию преступления, изобличению и уголовному преследованию других соучастников преступления, розыску имущества, добытого в результате преступления;

к) оказание медицинской и иной помощи потерпевшему непосредственно после совершения преступления, добровольное возмещение имущественного ущерба и морального вреда, причиненных в результате преступления, иные действия, направленные на заглаживание вреда, причиненного потерпевшему.

2. При назначении наказания могут учитываться в качестве смягчающих и обстоятельства, не предусмотренные частью первой настоящей статьи.

3. Если смягчающее обстоятельство предусмотрено соответствующей статьей Особенной части настоящего Кодекса в качестве признака преступления, оно само по себе не может повторно учитываться при назначении наказания.

Комментарии к ст. 61 УК РФ

1. Перечисленные в ч. 1 ст. 61 обстоятельства признаются смягчающими в силу прямого указания закона, поэтому их наличие обязывает суд смягчить наказание, отметив это в приговоре. Неучтение таких обстоятельств является основанием для отмены приговора (п. 1 ст. 382 УПК РФ). Однако установление смягчающих обстоятельств входит в компетенцию суда. Суд может не признать наличие малолетних детей у виновного, который оставил их после рождения и не принимал участия в их содержании и воспитании; не признать преступление совершенным в силу служебной зависимости; не признать явку с повинной, если лицо заявило о совершенном преступлении только во время задержания, и т.д.

2. Совершение впервые преступления небольшой тяжести вследствие случайного стечения обстоятельств (п. "а" ч. 1 ст. 61) предполагает сочетание трех условий:

1) лицо совершило преступление небольшой тяжести;

2) преступление совершено впервые (ранее лицо не совершало преступлений или же срок давности привлечения к ответственности истек, или судимость за совершенные преступления уже снята или погашена);

3) лицо совершило преступление вследствие случайного стечения обстоятельств (совокупность обстоятельств, которая не характерна ни для предыдущей жизни лица, ни для того окружения, в котором оно обращалось).

3. Несовершеннолетие виновного (п. "б" ч. 1 ст. 61) означает недостижение лицом на момент совершения преступления возраста 18 лет.

4. Смягчающим обстоятельством признается беременность подсудимой независимо от ее срока не только в момент совершения преступления, но и в момент вынесения приговора (п. "в" ч. 1 ст. 61).

5. Наличие малолетних детей у виновного (п. "г" ч. 1 ст. 61) означает, что у подсудимого есть хотя бы один ребенок, которому еще не исполнилось 14 лет. Для учета анализируемого обстоятельства не имеет значения, является ли малолетний ребенок собственным или усыновленным (удочеренным); кем приходится виновный ребенку - матерью или отцом; проживает ли подсудимый вместе с ребенком или отдельно от него. Но если суд установит, что виновный совершил преступление в отношении своего ребенка либо был лишен родительских прав, он может не признать наличия данного обстоятельства с обоснованием своей позиции в приговоре (п. 8 Постановления Пленума Верховного Суда РФ от 11.01.2007 N 2 "О практике назначения судами Российской Федерации уголовного наказания" ).

БВС РФ. 2007. N 4.

6. Совершение преступления в силу стечения тяжелых жизненных обстоятельств либо по мотиву сострадания (п. "д" ч. 1 ст. 61).

Под тяжелыми жизненными обстоятельствами понимаются события личного, семейного, служебного характера, которые являются негативными для виновного, усложняют ему жизнь, доставляют ему горе, ставят в тупик, поэтому занимают заметное место в причинном комплексе, породившем данное преступление.

Мотив сострадания состоит в стремлении виновного активно сопережить чужие страдания, помочь другому человеку хотя бы путем совершения преступления. Классической иллюстрацией этого обстоятельства служит убийство смертельно больного человека, переносящего невыносимые страдания, по его настоятельной просьбе.

7. Совершение преступления в результате физического или психического принуждения либо в силу материальной, служебной или иной зависимости (п. "е" ч. 1 ст. 61 УК).

Под физическим или психическим принуждением понимают физическое (не подпадающее под ст. 40 УК) или психическое насилие, применяемое к виновному для того, чтобы он совершил преступление.

Материальная зависимость означает такие отношения, при которых виновный находится на полном или частичном иждивении кого-либо (например, дети - на иждивении родителей, опекаемый - на иждивении опекуна).

Служебная зависимость заключается в подчинении другому лицу, что во многом определяют поведение виновного (например, отношения между начальником и подчиненным).

Иная зависимость может складываться в семейных, в фактических брачных отношениях, в отношениях учителя и ученика, в отношениях внутри религиозной секты и т.д.

8. В пункте "ж" ч. 1 ст. 61 содержится пять самостоятельных обстоятельств, смягчающих наказание, и все они близки к обстоятельствам, исключающим преступность деяния (ст. ст. 37 - 42 УК). Но в данном случае речь идет не о превышении пределов, например, необходимой обороны, а об отсутствии хотя бы одного из ее условий (например, наличность посягательства).

9. Противоправность или аморальность поведения потерпевшего, явившихся поводом для преступления (п. "з" ч. 1 ст. 61). Речь идет о так называемом "виктимном" (провоцирующем) поведении жертвы.

Противоправное поведение потерпевшего заключается в совершении им преступления или любого правонарушения (административного, финансового, таможенного, налогового и т.д.).

Аморальное поведение потерпевшего состоит в нарушении моральных норм и правил поведения в обществе, что спровоцировало совершение преступления.

10. Явка с повинной (п. "и" ч. 1 ст. 61) представляет собой деятельное раскаяние в форме обращения лица, совершившего преступление, с заявлением об этом в правоохранительные органы. Непременным условием явки с повинной является ее добровольный характер (п. 7 Постановления Пленума Верховного Суда РФ от 11.01.2007 N 2).

Активное способствование раскрытию и расследованию преступления, изобличению и уголовному преследованию других соучастников преступления и розыску имущества, добытого в результате преступления (тот же пункт ч. 1 ст. 61), состоит в активных действиях виновного, направленных на сотрудничество с правоохранительными органами. Содержание таких действий может быть самым разнообразным: лицо дает правдивые и полные показания, в т.ч. по фактам, ранее неизвестным правоохранительным органам, указывает на место, где хранятся похищенное либо другие предметы или средства преступления, называет лиц, которые могут дать свидетельские показания, и т.д.

11. Все названные в п. "к" ч. 1 ст. 61 смягчающие обстоятельства (их три) относятся к постпреступному поведению виновного и позитивно его характеризуют.

Оказание медицинской и иной помощи потерпевшему непосредственно после содеянного означает, что виновный добровольно совершает активные действия по оказанию помощи (например, перевязывает раны потерпевшему, вызывает ему скорую помощь, дает необходимое лекарство). Иная помощь может заключаться в том, что лицо оплачивает такси для доставления потерпевшего в больницу, вызывает к нему родственников или близких и т.д.

Добровольное возмещение имущественного ущерба и морального вреда, причиненных в результате преступления, означают, что виновный по собственной инициативе компенсирует причиненный им материальный вред или иные убытки (покупает такую же вещь взамен похищенной или разбитой, ремонтирует поврежденное имущество и т.п.); приносит публичные извинения за нанесенные оскорбления или в иной форме возмещает моральный вред и т.д.

Иные действия, направленные на заглаживание вреда, причиненного потерпевшему, могут состоять в любых действиях виновного с целью минимизировать причиненный потерпевшему вред.

12. Пределы смягчения наказания при наличии одного или нескольких обстоятельств, перечисленных в ч. 1 ст. 61, определяются по усмотрению суда в рамках санкции. Однако п. "и" и "к" комментируемой статьи предусматривают особые смягчающие обстоятельства, каждое из которых представляет различные формы деятельного раскаяния и при отсутствии отягчающих обстоятельств обязывает суд смягчить наказание в соответствии со ст. 62 УК.

13. Приведенный в ч. 1 ст. 61 перечень смягчающих обстоятельств является не исчерпывающим, а примерным. Суд при назначении наказания вправе признать смягчающими наказание и другие обстоятельства, не упомянутые в законе. Они могут относиться к обстановке или причинам совершения преступления, к личности виновного, его семейному положению, его прошлым заслугам и т.д.

14. В части 3 ст. 61 установлен запрет двойного учета обстоятельств, смягчающих наказание. Если какое-либо из обстоятельств, указанных в ч. 1 ст. 61, уже учтено в норме Особенной части УК как обязательный или квалифицирующий признак состава преступления, суд не вправе еще раз учитывать его как смягчающее обстоятельство. Например, при назначении наказания за убийство в состоянии аффекта суд не может смягчить виновному наказание на основании п. "з" ч. 1 ст. 61 УК (в связи с противоправным или аморальным поведением потерпевшего, которое послужило поводом к совершению преступления), поскольку это обстоятельство уже учтено законодателем при конструировании ст. 107 УК.

Статья 4.2. Обстоятельства, смягчающие административную ответственность

1. Обстоятельствами, смягчающими административную ответственность, признаются:

1) раскаяние лица, совершившего административное правонарушение;

2) добровольное прекращение противоправного поведения лицом, совершившим административное правонарушение;

3) добровольное сообщение лицом, совершившим административное правонарушение, в орган, уполномоченный осуществлять производство по делу об административном правонарушении, о совершенном административном правонарушении;

4) оказание лицом, совершившим административное правонарушение, содействия органу, уполномоченному осуществлять производство по делу об административном правонарушении, в установлении обстоятельств, подлежащих установлению по делу об административном правонарушении;

5) предотвращение лицом, совершившим административное правонарушение, вредных последствий административного правонарушения;

6) добровольное возмещение лицом, совершившим административное правонарушение, причиненного ущерба или добровольное устранение причиненного вреда;

7) добровольное исполнение до вынесения постановления по делу об административном правонарушении лицом, совершившим административное правонарушение, предписания об устранении допущенного нарушения, выданного ему органом, осуществляющим государственный контроль (надзор) и муниципальный контроль;

совершение административного правонарушения в состоянии сильного душевного волнения (аффекта) либо при стечении тяжелых личных или семейных обстоятельств;

совершение административного правонарушения в состоянии сильного душевного волнения (аффекта) либо при стечении тяжелых личных или семейных обстоятельств;

9) совершение административного правонарушения несовершеннолетним;

10) совершение административного правонарушения беременной женщиной или женщиной, имеющей малолетнего ребенка.

2. Судья, орган, должностное лицо, рассматривающие дело об административном правонарушении, могут признать смягчающими обстоятельства, не указанные в настоящем Кодексе или в законах субъектов Российской Федерации об административных правонарушениях.

3. Настоящим Кодексом могут быть предусмотрены иные обстоятельства, смягчающие административную ответственность за совершение отдельных административных правонарушений, а также особенности учета обстоятельств, смягчающих административную ответственность, при назначении административного наказания за совершение отдельных административных правонарушений.

Комментарий к ст. 4.2 КоАП

1. До момента привлечения лица к административной ответственности основополагающей гарантией выступает выявление обстоятельств, смягчающих ответственность за данное конкретное административное правонарушение с учетом степени общественной опасности.

Важным признаком является раскаяние лица, совершившего правонарушение, что характеризует негативную оценку им факта правонарушения и причиненного вреда. При этом раскаяние лица под воздействием мер какого-либо морального или физического воздействия, принуждения означает отсутствие обстоятельств, смягчающих ответственность.

Кроме основополагающего признака раскаяния к смягчающим обстоятельствам КоАП РФ относит и предотвращение виновным вредных последствий правонарушения, добровольное возмещение причиненного ущерба или устранение причиненного вреда. Результатом анализа перечисленных обстоятельств является наличие доброй воли лица в предотвращении причинения вредных последствий или возмещения, устранения общественно опасных последствий, это означает, что лицо действует самостоятельно, без внешнего принуждения.

В данной ситуации применяется вариант признания лица виновным ввиду отсутствия события и состава административного проступка, что исключает производство по делу об административном правонарушении (см. комментарий к п. п. 1, 2 ст. 24.5 КоАП РФ).

Состояние сильного душевного волнения, то есть аффект, либо стечение тяжелых личных или семейных обстоятельств учитывается только в отношении лиц, признанных вменяемыми. В том же случае, если речь идет о невменяемости, слабоумии или ином болезненном состоянии, применяются положения действующего законодательства в виде обстоятельств, исключающих административную ответственность (см. комментарий к статье 2.8 КоАП РФ). Для подтверждения наличия в составе административного проступка признаков аффекта (сильного душевного волнения), как правило, требуется экспертная оценка. Заключение эксперта может быть учтено в процессе административного производства. В случае несогласия с экспертной оценкой орган (должностное лицо) вправе назначить дополнительную экспертизу.

Перечень смягчающих обстоятельств фигурирует и, например, в ст. 112 Налогового кодекса РФ, где с п. 3 п. 1 ст. 4.2 КоАП РФ корреспондирует только в совершении правонарушения вследствие стечения тяжелых личных или семейных обстоятельств, а остальные не совпадают с перечнем ст. 4.2 КоАП РФ. Под тяжелыми личными или семейными обстоятельствами по общему правилу понимаются материальные (имущественные) проблемы, следствием которых и является совершение административного правонарушения.

Так как несовершеннолетний, совершивший административный проступок, в целом не способен самостоятельно оценить общественную опасность деяния либо действовал под влиянием других лиц и т.д., оно классифицируется в качестве обстоятельства, смягчающего ответственность (см. комментарий к статье 2.3 КоАП РФ). К несовершеннолетним возможно применение специфических административных мер воспитательного воздействия, не связанных с административным наказанием, в рамках действия Федерального закона от 24 июня 1999 г. N 120-ФЗ (ред. от 05.01.2006) "Об основах системы профилактики безнадзорности и правонарушений несовершеннолетних". К мерам воспитательного воздействия относятся: возложение обязанности принести публичное или в иной форме извинение; предупреждение; выговор или строгий выговор; возложение обязанности возместить причиненный материальный ущерб, если несовершеннолетний имеет самостоятельный заработок и сумма ущерба не превышает половины минимального размера оплаты труда, или своим трудом устранить причиненный материальный ущерб, не превышающий одной второй минимального размера оплаты труда; наложение на несовершеннолетнего, имеющего самостоятельный заработок, штрафа; передача несовершеннолетнего под надзор родителей или лиц, их заменяющих, или общественных воспитателей, или общественной организации с их согласия и др.

В отношении рассмотрения административного правонарушения, совершенного беременной женщиной или женщиной, имеющей малолетнего ребенка, принимаются во внимание физиологические особенности, которые не всегда позволяют в необходимом объеме предвидеть общественную опасность или степень вреда, причиняемого совершением соответствующего проступка. Важным моментом является определение категории "малолетний ребенок", которая регулируется, в частности, статьей 28 Гражданского кодекса РФ, к ней относятся несовершеннолетние, не достигшие четырнадцати лет (малолетние).

2. Перечень обстоятельств, смягчающих ответственность, не является исчерпывающим, так как судья, орган, должностное лицо, рассматривающие дело о проступке, могут по собственному усмотрению решить вопрос о наличии смягчающих обстоятельств, не указанных в комментируемой статье или в законах субъектов Федерации об административных правонарушениях.

Судебная практика по статье 4.2 КоАП

Административное наказание назначено Воронову С.Л. в соответствии с требованиями статей 3.1, 3.8, 4.1, 4.2 и 4.3 Кодекса Российской Федерации об административных правонарушениях в пределах, установленных санкцией части 2 статьи 12.27 названного Кодекса.

Нарушений норм процессуального закона, влекущих отмену принятых судебных актов, в ходе производства по делу не допущено, нормы материального права применены правильно.

Административное наказание назначено Кикалишвили Т.М. в соответствии с требованиями статей 3.1, 3.8, 4.1, 4.2 и 4.3 Кодекса Российской Федерации об административных правонарушениях в пределах, установленных санкцией части 2 статьи 12.27 названного Кодекса.

Нарушений норм процессуального закона, влекущих отмену принятых судебных актов, в ходе производства по делу не допущено, нормы материального права применены правильно.

Административное наказание назначено Мерикову Р.М. в соответствии с требованиями статей 3.1, 3.8, 4.1, 4.2 и 4.3 Кодекса Российской Федерации об административных правонарушениях в пределах, установленных санкцией части 2 статьи 12.27 названного Кодекса.

Нарушений норм процессуального закона, влекущих отмену принятых судебных актов, в ходе производства по делу не допущено, нормы материального права применены правильно.

Административное наказание назначено Филенину А.Ю. в соответствии с требованиями статей 3.1, 3.8, 4.1, 4.2 и 4.3 Кодекса Российской Федерации об административных правонарушениях в пределах, установленных санкцией части 1 статьи 12.27 названного Кодекса.

Нарушений норм процессуального закона, влекущих отмену принятых судебных актов, в ходе производства по делу не допущено, нормы материального права применены правильно.

Административное наказание назначено Смирнову А.В. в соответствии с требованиями статей 3.1, 3.8, 4.1, 4.2 и 4.3 Кодекса Российской Федерации об административных правонарушениях в пределах, установленных санкцией части 2 статьи 12.27 названного Кодекса.

Нарушений норм процессуального закона, влекущих отмену принятых судебных актов, в ходе производства по делу не допущено, нормы материального права применены правильно.

Административное наказание назначено Новичкову В.П. в соответствии с требованиями статей 3.1, 3.8, 4.1, 4.2 и 4.3 Кодекса Российской Федерации об административных правонарушениях в пределах, установленных санкцией части 2 статьи 12.27 названного Кодекса.

Нарушений норм процессуального закона, влекущих отмену принятых судебных актов, в ходе производства по делу не допущено, нормы материального права применены правильно.

Назначенное названному лицу административное наказание в виде административного штрафа в размере 350 000 рублей подлежит снижению до 5 000 рублей, поскольку при рассмотрении настоящего дела обстоятельств, предусмотренных статьями 4.2, 4.3 Кодекса Российской Федерации об административных правонарушениях, не установлено.

На основании изложенного, руководствуясь статьями 30.13 и 30.17 Кодекса Российской Федерации об административных правонарушениях, судья Верховного Суда Российской Федерации

Исходя из изложенного, установив, что процедура и срок давности привлечения к ответственности соблюдены, административное наказание назначено административным органом с учетом положений статьей 4.1, 4.1.1, 4.2 КоАП РФ в виде предупреждения, суды двух инстанций признали оспоренное постановление департамента законным и обоснованным.

Как установили суды, размер штрафа, назначенного оспоренным постановлением, соответствует санкции части 2 статьи 14.32 КоАП РФ и определен административным органом с учетом положений статей 4.1, 4.2 КоАП РФ, а также характера и последствий совершенного правонарушения. При этом управление посчитало недопустимым повторное освобождение заявителя от административной ответственности в соответствии с условиями примечания 1 к статье 14.32 КоАП РФ, расценив представленное обществом заявление о вступлении в картельные соглашения с иными лицами как злоупотребление правом.

Судами также установлено, что процедура и срок давности привлечения к административной ответственности соблюдены, оснований для освобождения арбитражного управляющего от ответственности в связи с малозначительностью правонарушения не имеется. При этом в соответствии с положениями статей 4.1, 4.2 КоАП РФ арбитражному управляющему назначено наименее строгое из наказаний, предусмотренных санкцией нормы части 3 статьи 14.13 КоАП РФ.

Решением Арбитражного суда Красноярского края от 06.12.2016, принятым в порядке упрощенного производства, оставленным без изменения постановлением Третьего арбитражного апелляционного суда от 31.01.2017, размер назначенного штрафа, с учетом положений части 2 статьи 4.1, статьи 4.2 КоАП РФ, снижен до 20 000 рублей; в удовлетворении остальной части заявленного требования отказано.

Что смягчает налоговую ответственность?

Штраф по результатам налоговой проверки можно уменьшить как минимум в два раза, если у вас есть смягчающие обстоятельства. Какие? Этот вопрос разъяснила ФНС в письме от 12.05.2020 г. № БВ-4-7/7751@.

Что разрешает статья 112 Налогового кодекса?

Перечень смягчающих обстоятельств, которые позволят компании или ИП снизить размер санкций за налоговое нарушение, приведен в ст. 112 НК РФ. Он является открытым и предусматривает возможность признать «иные обстоятельства» смягчающими.

Обратите внимание: именно компания, являясь заинтересованным лицом, должна заявить о наличии смягчающих обстоятельств и ходатайствовать о снижении размера наказания. Для этого нужно написать заявление или ходатайство о снижении суммы штрафа. И приложить документы, подтверждающие наличие смягчающих обстоятельств.

Согласно п. 1 ст. 112 НК РФ, такими обстоятельствами признаются:

- совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств;

- совершение правонарушения под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости;

- тяжелое материальное положение физического лица, привлекаемого к ответственности за совершение налогового правонарушения;

- иные обстоятельства, которые могут быть признаны смягчающими судом или налоговым органом, рассматривающим дело.

«Иные» смягчающие обстоятельства

Налоговики ранее на своем сайте приводили вот какие иные обстоятельства:

- незначительная просрочка (перечисление налога или представление декларации, расчета с опозданием на «незначительное» количество дней);

- признание налогоплательщиком вины, отсутствие задолженности на момент принятия решения, устранение ущерба, самостоятельное выявление и устранение ошибок и т.д.;

- осуществление налогоплательщиком благотворительной деятельности; социальная направленность деятельности налогоплательщика (налогоплательщик-сельхозпроизводитель;

- градообразующее предприятие и т.д.);

- тяжелое финансовое положение организации (ликвидация предприятия;

- реорганизация налогоплательщика;

- процедуры банкротства;

- неведение хозяйственной деятельности);

- сезонный характер работ и т.д.;

- тяжелое материальное положение физического лица (пенсионер, отсутствие дохода и т.д.);

- тяжелое состояние здоровья (инвалидность, тяжелое заболевание, болезнь во время совершения правонарушения и т.д.);

- совершение правонарушения в силу стечения обстоятельств (личные и семейные обстоятельства и т.д.);

- несоразмерность деяния тяжести наказания (отсутствие неблагоприятных экономических последствий, ущерба бюджету;

- добросовестное исполнение налогоплательщиком своих обязанностей;

- наличие постоянной переплаты;

- отсутствие умысла на совершение правонарушения и т.д.).

На сколько уменьшат штраф?

При наличии смягчающих обстоятельств размер штрафа может быть уменьшен как минимум в 2 раза по сравнению с размером, предусмотренным соответствующей статьей Налогового кодекса. Это прямо указано в п. 3 ст. 114 НК РФ.

Совсем до нуля снизить санкции не получится, так как это уже будет считаться освобождением, а не уменьшением штрафа.

Поэтому отметим, что смягчающие обстоятельства не снимают с налогоплательщика ответственность за совершение правонарушения и налоговая не может полностью на их основе отменить штраф.

Умысел при совершении правонарушения

Умысел и смягчающие обстоятельства не совместимы. Если в действиях налогоплательщика есть умышленные деяния, то применить смягчающие обстоятельства нельзя.

Вот какие действия нельзя применить как смягчающие обстоятельства (постановление Арбитражного Суда Восточно-Сибирского округа от 11.12.2014 по делу № А58-6043/2013):

- доначисление сумм налогов, пени и штрафов явилось результатом деятельности уже уволенных должностных лиц;

- отсутствие достаточных денежных средств для уплаты налогов и налоговых санкций;

- отсутствие прибыли у организации; наличие задолженности перед контрагентами;

- тяжелое финансовое положение общества;

- наличие у него кредитных обязательств в отношении приобретенного в лизинг оборудования.

Так, ФНС и Следственный комитет РФ разработали методические рекомендации налоговым и следственным органам, как выявлять и доказывать умысел в налоговых правонарушениях и опубликовали их письмом ФНС России от 13.07.2017 г № ЕД-4-2/13650@.

При подготовке документа его авторы проанализировали множество материалов налоговых проверок и судебных решений. В частности, если умысел в действиях должностных лиц налогоплательщика, направленном на неуплату налогов (сборов), будет доказан, то наказание за это будет суровее. Штраф за умышленную неуплату налогов в два раза выше, чем за неумышленную. Он составляет 40% от суммы недоплаты (п. 3 ст. 122 НК РФ).

Обратите внимание: умысел также может стать основанием для возбуждения уголовного дела.

Судебная практика

Однако иногда суды приходят к выводу о том, что наличие умысла в действиях налогоплательщика не должно влиять на возможность применения смягчающих ответственность обстоятельств.

Рассмотрим несколько судебных дел.

1. Тяжелое финансовое положение организации и активная роль в общественной и благотворительной деятельности региона. Это позволило компании воспользоваться снижением штрафных санкций, несмотря на установленную умышленную форму вины (постановление Арбитражного суда Западно-Сибирского округа от 13.11.2019 № Ф04-4877/2019 по делу № А27-23267/2018).

2. Самостоятельная (добровольная) уплата налогоплательщиком в бюджет недоимки, а также пеней и штрафов. Здесь суды учитывают, что компания признает свою вину. Поэтому можно применить смягчающие обстоятельства (постановление Арбитражного суда Северо-Кавказского округа от 22.04.2019 № Ф08-2349/2019, постановление Арбитражного суда Дальневосточного округа от 20.03.2018 № Ф03-723/2018 по делу № А73-13306/2017).

3. Несоразмерность санкций тяжести совершенного правонарушения (решение АС Волго-Вятского округа от 24.07.2017 № Ф01-6599/2017, постановление АС Поволжского округа от 21.02.2019 № Ф06-43969/2019).

Есть и отрицательные решения. Например, постановление Арбитражного суда Московского округа от 08.08.2018 № Ф05-7824/2018. Здесь суд не согласился снизить размер штрафа, несмотря на то, что компания привела несколько смягчающих обстоятельств: совершение нарушения впервые, наличие переплаты по налогам, отсутствие умысла на совершение правонарушения и добросовестность действий по применению льготного налогообложения, ведение благотворительной деятельности, социальную направленность деятельности.

Можно сделать вывод, что в каждой конкретной ситуации налоговики принимают решение в зависимости от фактических обстоятельств рассматриваемого дела о налоговом правонарушении. А именно:

- характер совершенного правонарушения;

- размер причиненного вреда;

- степень вины правонарушителя;

- его имущественного положения и иных существенных обстоятельств.

К сожалению, невозможно заранее узнать, какое решение будет вынесено судом.

Хватит гуглить ответы на профессиональные вопросы! Доверьте их экспертам «Клерка». Завалите лучших экспертов своими вопросами, они это любят!

Ответ за 24 часа (обычно раньше).

Вся информация про безлимитные консультации здесь.

Смягчающие обстоятельства: как уменьшить штраф по результатам проверки

Перечень смягчающих обстоятельств, которые позволят компании или ИП снизить размер санкций за налоговое нарушение, приведен в ст. 112 НК РФ. Он является открытым и предусматривает возможность признать «иные обстоятельства» смягчающими.

Мы проанализировали официальные разъяснения и судебную практику на эту тему и выделили, какие причины принимаются инспекцией и судами во внимание при снижении штрафа.

Тяжелое финансовое положение

Тяжелое финансовое положение компании - одна из самых популярных причин налоговых нарушений. При этом в отношении нее нет четко устоявшейся судебной практики. Одни суды считают такую причину уважительной (постановления АС Западно-Сибирского округа от 13.02.2017 № Ф04-6898/2016, Волго-Вятского округа от 07.06.2016 № Ф01-1895/2016, Центрального округа от 14.07.2015 № Ф10-2166/2015), а другие – нет (постановление АС Московского округа от 07.09.2016 № Ф05-12804/16).

Но не так давно ФНС признала, что тяжелое финансовое положение организации является обстоятельством, которое может быть признано смягчающим по усмотрению суда или инспекции . Поэтому компаниям надо пытаться снизить размер санкций, если есть основания считать свое финансовое состояние тяжелым. Шансы, что это получится, – высокие.

Но тут же встает вопрос: какие именно обстоятельства могут указывать на тяжелую ситуацию в компании? ФНС России в своем разъяснении называет некоторые из них: ликвидация предприятия, реорганизация налогоплательщика, процедуры банкротства, неведение хозяйственной деятельности и даже сезонный характер работ.

Но на самом деле таких причин больше. К ним могут относиться:

- сокращение объемов поставок, долги перед банками и непогашенная кредиторская задолженность (постановление ФАС Западно-Сибирского округа от 03.06.2014 № А27-8854/2013);

- наличие большого убытка (постановление АС Западно-Сибирского округа от 13.02.2017 № Ф04-6898/2016);

- отсутствие оборотных средств для уплаты налога (постановления АС Уральского округа от 04.03.2019 №№ Ф09-290/2019, Поволжского округа от 14.02.2019 № Ф06-42685/2018);

- наличие задолженности по выплате зарплаты перед работниками (постановление АС Поволжского округа от 17.10.2018 № Ф06-38650/2018);

- снижение выручки на существенный процент по сравнению с предыдущим годом (постановление АС Северо-Западного округа от 01.03.2018 № Ф07-507/2018);

- простой предприятия (постановление АС Центрального округа от 14.07.2015 № Ф10-2166/2015);

- реконструкция производства (постановление АС Центрального округа от 14.07.2015 № Ф10-2166/2015).

Но недостаточно просто взять и сослаться на тяжелое финансовое положение. Его надо подтвердить документально. Например, если в качестве тяжелого финансового положения приводится наличие убытка, долгов перед банками и простой предприятия, то доказательством будут служить копии кредитных договоров и договоров об открытии кредитной линии, налоговая отчетность, копии приказов о простое предприятия (постановление АС Центрального округа от 14.07.2015 № Ф10-2166/2015).

Хорошо, если специалистами (собственными или сторонними) будет проведен анализ финансового состояния предприятия, подтверждающий плачевное положение (постановление ФАС Поволжского округа от 29.04.2014 № А57-16413/2013).

Прочие смягчающие обстоятельства

Тяжелая финансовая ситуация в компании – далеко не единственная причина, на которую можно сослаться для смягчения наказания. Исходя из анализа судебной практики, приведем другие обстоятельства, которые принимаются во внимание при снижении размера санкций.

Так, добиться снижения суммы штрафа за неуплату (не полную уплату) налога помогут следующие смягчающие обстоятельства:

- совершение налогового нарушения впервые (постановления АС Северо-Кавказского округа от 22.04.2019 № Ф08-2349/2019, Уральского округа от 04.12.2018 № Ф09-6911/2018).

- самостоятельная уплата доначисленного налога до вступления в силу решения инспекции (постановление АС Поволжского округа от 17.10.2018 № Ф06-38650/2018).

- наличие постоянной переплаты по другим налогам (постановление АС Поволжского округа от 19.01.2018 № Ф06-28304/2017).

- несоразмерность санкций тяжести совершенного правонарушения (решение АС Волго-Вятского округа от 24.07.2017 № Ф01-6599/2017, постановление АС Поволжского округа от 21.02.2019 № Ф06-43969/2019).

- незначительный период просрочки, то есть перечисление налога в течение незначительного количества дней после установленного срока (определение Верховного суда РФ от 15.08.2018 № 305-КГ18-11273, постановление АС Северо-Кавказского округа от 24.05.2017 № А32-29931/2015).

- уточнения в декларациях за проверяемый налоговиками период, которые были сделаны компанией до начала выездной проверки (постановление ФАС Западно-Сибирского округа от 10.07.2012 № А45-23284/2011).

- ведение социально значимой деятельности (решение АС Волго-Вятского округа от 24.07.2017 № Ф01-6599/2017, постановление АС Северо-Кавказского округа от 16.06.2017 № А63-10702/2015).

- отсутствие умысла при совершении правонарушения (постановление АС Северо-Западного округа от 23.08.2018 № Ф07-5696/2018).

- доплата налога через несколько дней после представления «уточненки» (постановление АС Московского округа от 06.03.2017 № Ф05-4793/2016).

- ведение благотворительной деятельности (постановление АС Московского округа от 18.04.2018 №№ Ф05-2087/2018, АС Западно-Сибирского округа от 23.08.2018 № Ф04-3583/2018).

Штраф может быть наложен и за другие правонарушения, например за несвоевременную сдачу налоговой отчетности или запрошенных инспекцией документов. В этом случае в зависимости от ситуации можно также привести следующие доводы для снижения штрафа:

- незначительное нарушение срока подачи декларации или документов (постановление АС Поволжского округа от 04.02.2016 № Ф06-4544/2015).

- тяжелое состояние здоровья главного бухгалтера и неукомплектованность кадрами бухгалтерии, вследствие чего не было возможности подготовить все документы в срок (постановление ФАС Центрального округа от 21.05.2012 № А48-3647/2011).

- большой объем запрошенных документов (информации), а также оперативное информирование о невозможности представления документов в кратчайшие сроки (постановление АС Московского округа от 17.05.2018 №№ Ф05-5771/2018).

В НК РФ написано, что размер штрафа снижают, даже если установлено всего одно смягчающее обстоятельство. Однако на деле, чем большее количество обстоятельств будет заявлено, тем больше вероятность снижения размера наказания.

При этом далеко не всегда судами учитываются перечисленные выше обстоятельства. Примеров отрицательных судебных решений также достаточно.

В качестве доказательства приведем постановление Арбитражного суда Московского округа от 08.08.2018 № Ф05-7824/2018. В нем суд не согласился снизить размер штрафа, несмотря на то, что компания привела несколько смягчающих обстоятельств (совершение нарушения впервые, наличие переплаты по налогам, отсутствие умысла на совершение правонарушения и добросовестность действий по применению льготного налогообложения, ведение благотворительной деятельности, социальную направленность деятельности).

Все это говорит о том, что в каждом конкретном споре нельзя заранее предвидеть, какое решение будет вынесено судом.

Кстати, наличие отягчающих обстоятельств не должно мешать применению смягчающих обстоятельств (постановления АС Поволжского округа от 21.02.2019 № Ф06-43969/2019, Центрального округа от 05.07.2018 № Ф10-2324/2018).

Как инициировать снижение штрафа

В пп. 4 п. 5 ст. 101 НК РФ сказано, что в ходе рассмотрения материалов проверки руководитель ИФНС выявляет обстоятельства, смягчающие ответственность. Но не стоит думать, что налоговики сами будут выявлять эти обстоятельства. Именно компания, являясь заинтересованным лицом, должна заявить о наличии смягчающих обстоятельств и ходатайствовать тем самым о снижении размера наказания.

Для этого пишется заявление или ходатайство о снижении суммы штрафа. К нему прикладываются документы, подтверждающие наличие смягчающих обстоятельств, на которые ссылается фирма.

В какой момент заявление с документами нужно направить в инспекцию? В НК РФ об этом не сказано. Налоговики на своем сайте поясняют , что сделать это нужно в тот же срок, который дается для подачи возражений по акту проверки, то есть в течение одного месяца со дня получения акта проверки. Такой подход объясним, ведь инспекция должна успеть получить ходатайство до того, как будет вынесено решение по акту проверки (если речь идет о штрафе, наложенном за неуплату налога по результатам проверки).

А если организация вовремя не позаботилась о заявлении смягчающих обстоятельств и уже получила решение по проверке с суммой начисленных санкций? Ничего страшного. Можно обратиться с ходатайством о снижении размера наказания в вышестоящую УФНС в порядке обжалования решения. Также есть вариант снижения через обращение в суд.

Санкции можно уменьшить еще раз

В НК РФ указано, что сумма штрафа подлежит уменьшению не менее, чем в два раза по сравнению с размером, установленным соответствующей статьей Кодекса (п. 3 ст. 114 НК РФ).

При этом совсем до нуля снизить санкции не получится, так как это уже будет считаться освобождением, а не уменьшением штрафа. Освобождение от ответственности и смягчение ответственности являются разными юридическими фактами. Такой вывод приводится в определении Верховного суда РФ от 05.02.2019 № 309-КГ18-14683.

Обычно на практике налоговики неохотно идут на многократное снижение санкций, часто ограничиваясь минимальным снижением. В этом случае компания может инициировать дополнительное снижение через суд.

Как поясняют судьи, размер взыскиваемого штрафа за совершение налогового правонарушения может быть снижен арбитражным судом и в том случае, если смягчающие обстоятельства уже были учтены налоговым органом при вынесении решения о привлечении к ответственности. Такие выводы содержатся, например, в постановлениях АС Центрального округа от 17.06.2019 № Ф10-1519/201, Дальневосточного округа от 20.03.2018 № Ф03-723/2018.

В п. 16 письма ФНС России от 22.08.2014 № СА-4-7/16692 также подтверждается, что арбитры могут дополнительно снизить санкции, учитывая любые смягчающие ответственность обстоятельства, в том числе и ранее оцененные налоговой инспекцией. Если компания в суде расскажет о дополнительных смягчающих причинах, то хуже от этого не будет (постановление АС Северо-Западного округа от 23.08.2018 № Ф07-5696/2018).

Официальный сайт

Верховного Суда Российской Федерации

ВС РФ разъяснил нюансы смягчения категории преступления

МОСКВА, 24 апр — РАПСИ. Верховный суд (ВС) РФ разъяснил нюансы смягчения категории преступления: решения должны приниматься индивидуально в отношении каждого обвиняемого и по каждому эпизоду, смягчение возможно не более, чем на одну категорию, преступление должно быть менее опасным для общества, чем считало следствие.

Во вторник высшая инстанция обсудила проект пленума о применении российскими судами части 6 статьи 15 Уголовного кодекса РФ.

В документе отмечается, что изменение категории преступления на менее тяжкую позволяет обеспечить индивидуализацию ответственности осужденного за содеянное и является реализацией закрепленных принципов справедливости и гуманизма.

Индивидуально и справедливо

ВС просит суды обратить внимание на то, что изменение категории преступления на менее тяжкую позволяет обеспечить индивидуализацию ответственности осужденного за содеянное и является реализацией закрепленных принципов справедливости и гуманизма.

При этом, смягчение категории преступления улучшает правовое положение осуждённого, поскольку может повлиять на вид и срок наказания, возможность применения амнистии. Также менее тяжкая категория будет иметь значение при расчёте срока давности преступления и времени, когда можно просить об условно-досрочном освобождении.

С учетом правовых последствий, суды должны проверять возможность смягчения категории преступления в отношении каждого подсудимого.

Только на одну категорию

Назначая наказания за преступления средней тяжести, тяжкие или особо тяжкие, суды могут смягчить категорию, но не более, чем на одну. При этом в деле должны фигурировать одно или нескольких смягчающих обстоятельств и отсутствовать отягчающие.

Разрешая данный вопрос, суд принимает во внимание способ совершения преступления, степень реализации преступных намерений, роль подсудимого в преступлении, совершенном в соучастии, вид умысла либо вид неосторожности, мотив, цель совершения деяния, характер и размер наступивших последствий, а также другие фактические обстоятельства преступления, влияющие на степень его общественной опасности, говорится в проекте постановления пленума.

«Вывод о наличии основания для применения положений части 6 статьи 15 УК РФ может быть сделан судом, если фактические обстоятельства совершенного преступления свидетельствуют о меньшей степени его общественной опасности», — указано в документе.

Отягчающее обстоятельство не помеха

При этом ВС отмечает, что если отягчающее обстоятельство предусмотрено в качестве признака состава преступления или при его квалификации, то оно не препятствует возможности смягчить категорию преступления.

Например, грубое нарушение общественного порядка, выражающее явное неуважение к обществу, совершенное с применением оружия или предметов, используемых в качестве оружия (пункт «а» части 1 статьи 213 УК РФ), или совершение кражи в составе группы лиц по предварительному сговору (пункт «а» части 2 статьи 158 УК РФ) само по себе не должно исключать возможность изменения судом категории такого преступления на менее тяжкую, поясняет высшая инстанция.

Между тем, наличие одного или нескольких отягчающих наказание обстоятельств, в том числе рецидива преступлений, закрывает возможность смягчения категории.

Множество эпизодов и фигурантов

В проекте также уточняется, что возможность смягчения категории преступления должна рассматриваться по каждому эпизоду и в отношении каждого обвиняемого отдельно.

«Если подсудимый обвиняется в совершении нескольких преступлений, то суд при постановлении приговора разрешает вопрос о возможности применения положений части 6 статьи 15 УК РФ по каждому из входящих в совокупность преступлений в отдельности, а если в совершении преступления обвиняется несколько подсудимых — в отношении каждого подсудимого в отдельности (части 2 и 3 статьи 299 УПК РФ)», — говорится в документе.

Окончательное наказание подсудимому назначается с учетом измененной категории преступления, также новая категория должна учитываться при определении места отбытия наказания, если фигуранту дела назначено лишение свободы.

Между тем, применение положений части 6 статьи 15 УК РФ не влияет на юридическую оценку совершенного деяния и не влечет правовых последствий для тех обвиняемых, в отношении которых решение об изменении категории преступления не принималось.

Судебный штраф

ВС отмечает, что решение суда об изменении категории преступления с тяжкого преступления на преступление средней тяжести позволяет суду освободить осужденного от отбывания назначенного наказания.

«В этих случаях лицо, освобожденное от отбывания наказания, считается несудимым (часть 2 статьи 86 УК РФ)», — поясняет высшая инстанция.

При этом, если обвиняемый впервые совершил преступление небольшой или средней тяжести, то суд может освободить его от отбывания наказания, но назначить судебный штраф, предлагает проект пленума.